Мировой импорт СПГ в январе-феврале 2024 года вырос на 3,7% — до 72,8 млн тонн

Рост произошел в основном за счет поставок в Азиатско-Тихоокеанский регион

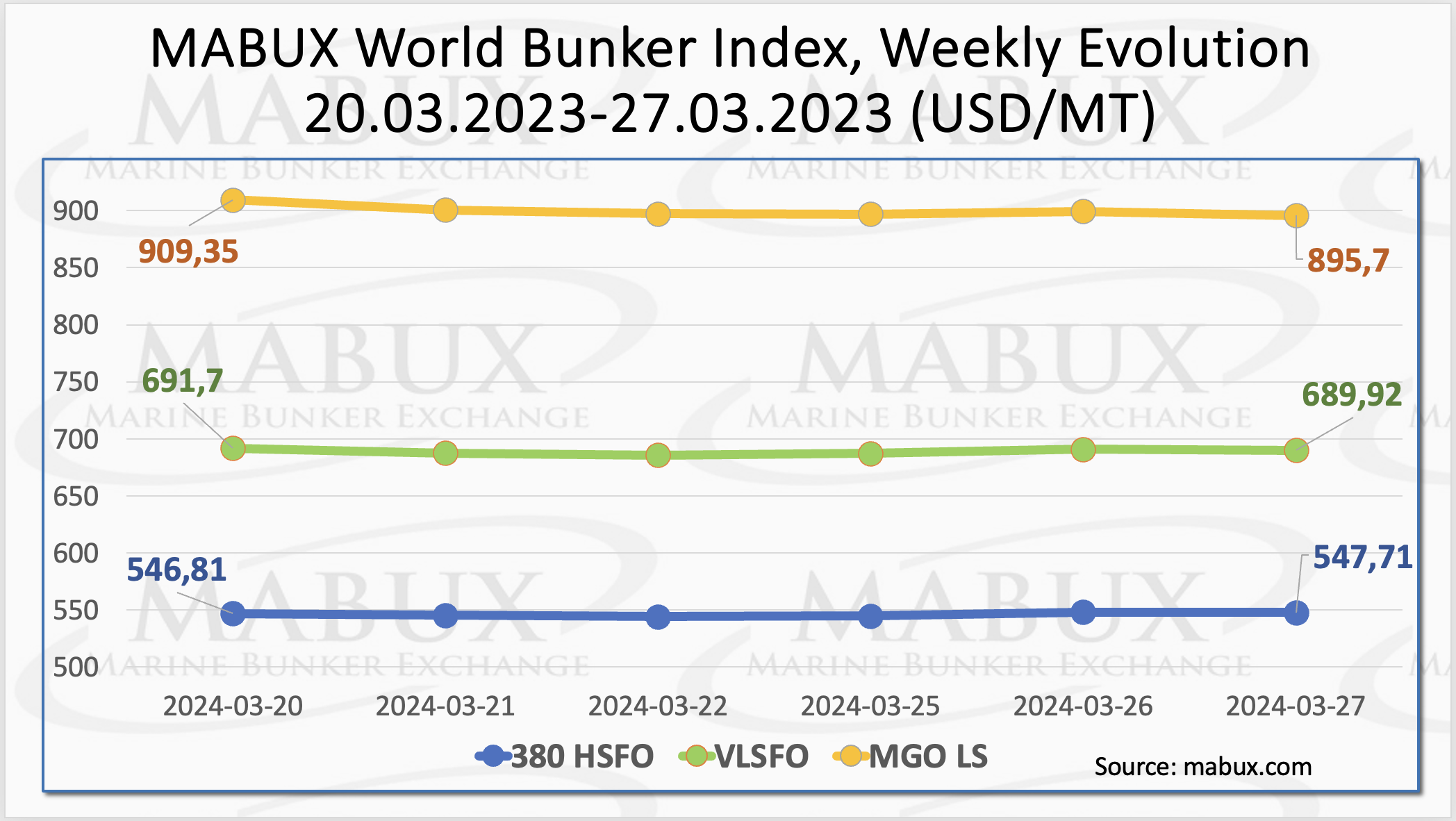

По итогам 13-й недели мировые бункерные индексы показали в общем тренде умеренное снижение. Индекс 380 HSFO прибавил символические $0,9 — с 546,81 USD/MT на прошлой неделе до 547,71 USD/MT. Индекс VLSFO снизился на $1,78 (689,92 USD/MT против 691,70 USD/MT на прошлой неделе), по-прежнему находясь ниже отметки в $700. Индекс MGO сократился более существенно — на $13,65 (с 909,35 USD/MT на прошлой неделе до 895,70 USD/MT), пробив отметку в $900. Об этом говорится в обзоре MABUX, предоставленном ИАА «ПортНьюс».

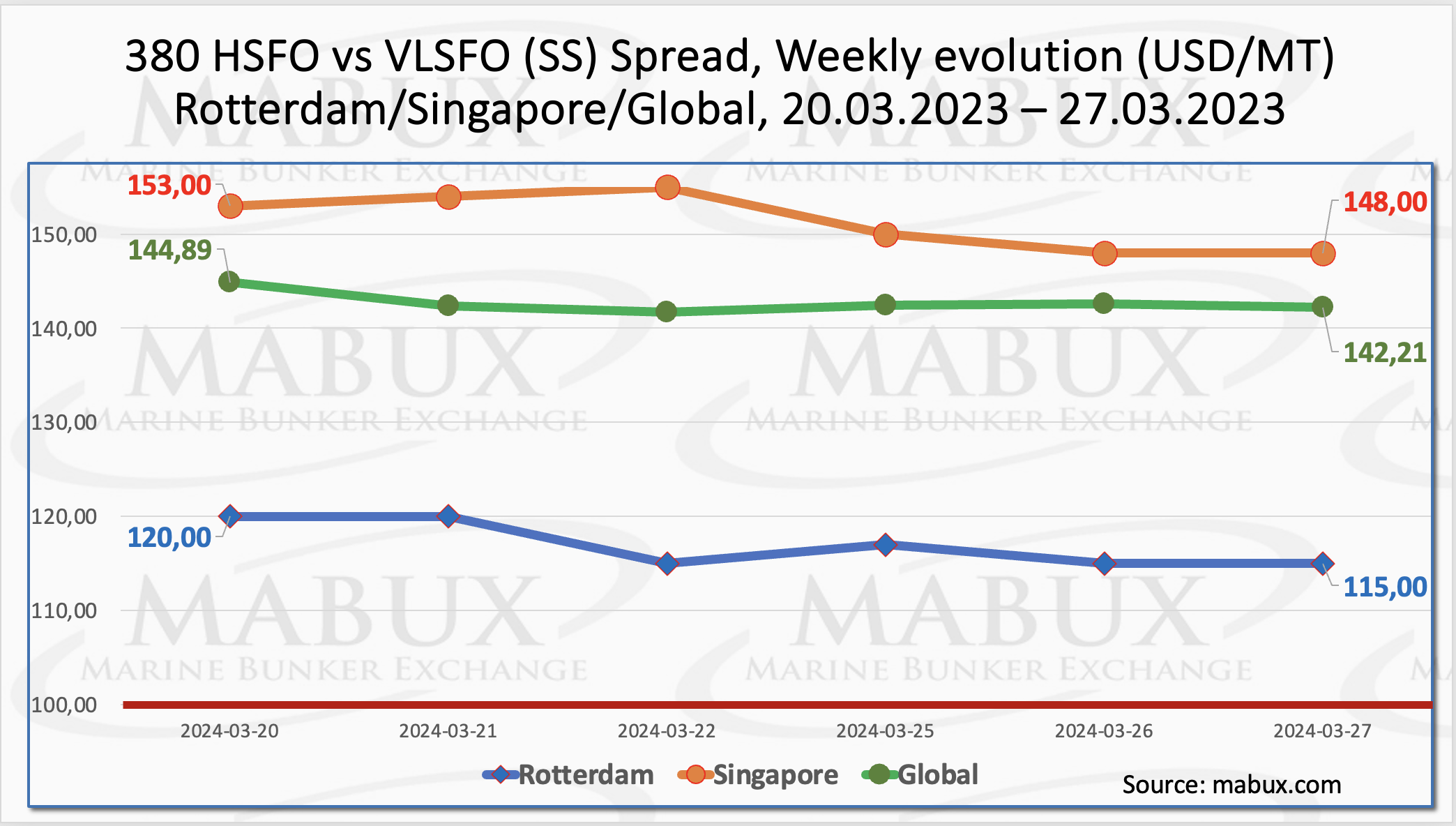

MABUX Global Scrubber Spread (SS, разница в цене между 380 HSFO и VLSFO) показал умеренное сокращение — на $2,68 ($142,21 против $144,89 на прошлой неделе). Среднее недельное значение снизилось на символические $0,01. В Роттердаме SS Spread сократился на $5 (с $120 на прошлой неделе до 115), постепенное приближаясь к отметке в $100 (SS Breakeven). Среднее недельное значение в порту снизилось на $7,83. В Сингапуре разница в цене 380 HSFO/VLSFO уменьшилась на те же $5 ($148 против $153 на прошлой неделе), а среднее недельное значение снизилось на $5,5. Аналитики ждут, что умеренная нисходящая динамика SS Spread будет продолжена и на следующей неделе.

Прогнозируется, что к 2030 году новые проекты по сжижению газа увеличат производство СПГ примерно на 50% от сегодняшней мировой торговли СПГ, снижая тем самым рыночную напряженность и стабилизируя цены. Ожидается, что поставки СПГ обеспечат большую гибкость для удовлетворения спроса на газ в Европе. Между тем, в феврале 2024 года мировой импорт СПГ не имел значительных изменений по сравнению с предыдущим годом и составил 33,74 млн тонн. Однако в Азиатско-Тихоокеанском регионе, странах Латинской Америки, Северной Африки и Ближнего Востока зафиксирован рост импорта СПГ, что в определенной мере компенсировало более низкие объемы импорта в Европе и Северной Америке. В январе-феврале 2024 года мировой импорт СПГ вырос на 3,7% (2,61 млн тонн) по сравнению с аналогичным периодом прошлого года и достиг 72,79 млн тонн, в основном за счет Азиатско-Тихоокеанского региона.

Цена на СПГ в качестве бункерного топлива в порту Синеш (Португалия) показала снижение 25 марта до 658 USD/MT (минус $21 по сравнению с прошлой неделей). При этом разница в цене между СПГ и конвенционным топливом на 25 марта не изменилась, составив ;242 в пользу СПГ: MGO LS котировалось в этот день в порту Синеш на уровне 900 USD/MT.

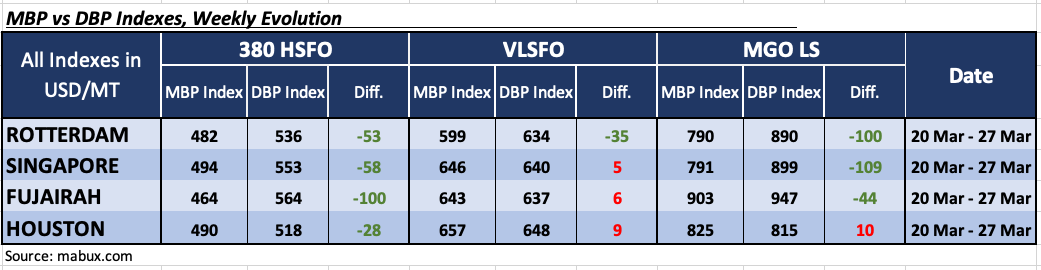

В течение недели индекс MDI (соотношение рыночных бункерных цен, MABUX MBP Index, и цифрового бункерного эталона, MABUX DBP Index) регистрировал следующие тренды в портах Роттердам, Сингапур, Фуджайра и Хьюстон:

В сегменте 380 HSFO все четыре выбранных порта оставались в зоне недооценки. Средние недельные значения недооценки сократились на 7 пунктов в Роттердаме, на 3 пункта в Фуджайре и на 5 пунктов в Хьюстоне. MDI индекс в Фуджайре по итогам недели не изменился, оставаясь по-прежнему выше отметки в $100.

В сегменте VLSFO, согласно MDI, Роттердам оставался единственным недооцененным портом. Средний недельный уровень недооценки увеличился на 2 пункта. Остальные три выбранных порта находились в зоне переоценки. Средние недельные уровни переоценки сократились на 8 пунктов в Сингапуре и в Фуджайре, но увеличились на 6 пунктов в Хьюстоне.

В сегменте MGO LS единственным переоцененным портом остался Хьюстон, где средний недельный уровень переоценки увеличился на 1 пункт. Остальные три порта были недооценены. Средние недельные уровни показали снижение в Роттердаме на 4 пункта и в Фуджайре на 10 пунктов, но выросли в Сингапуре на 4 пункта. MDI индексы в Роттердаме и Сингапуре оставались чуть выше отметки в $100.

Общее соотношение недооцененных и переоцененных портов в сегментах 380 HSFO, VLSFO и MGO LS в течение недели не изменилось. В динамике MDI индекса в сегментах 380 HSFO и VLSFO прослеживается тренд на постепенное смещение в зону недооценки.

В новом отчете Wartsila говорится, что стоимость экологически чистого судового топлива может сравняться с ценой на обычное бункерное к 2035 году при проведении «решительной политики выбросов», такой как налоги на выбросы углерода и ограничения на выбросы. В отчете говорится, что активное использование схемы торговли выбросами ЕС (ETS) и Морской инициативы FuelEU (FEUM) может привести к тому, что стоимость использования ископаемого топлива более чем удвоится к 2030 году, а к 2035 году ценовой разрыв между ископаемым топливом и альтернативными видами топлива полностью нивелируется. Судоходная отрасль сталкивается с проблемой «курицы и яйца» при выборе альтернативных видов топлива, но Wartsila подчеркивает, что поставщикам трудно масштабировать производство в отсутствие четких сигналов спроса. В этой связи компания разработала новую модель, которая показывает, какие виды топлива могут стать широкодоступными в глобальном масштабе, когда и по какой цене. Чтобы ускорить этот процесс, как утверждается в докладе, решительная реализация политики по выбросам, отраслевое сотрудничество и действия отдельных операторов должны быть объединены для стабильного роста производства альтернативных видов топлива.

«Мы полагаем, что умеренный нисходящий тренд на мировом бункерном рынке может продолжиться на следующей неделе», — заключают аналитики MABUX.