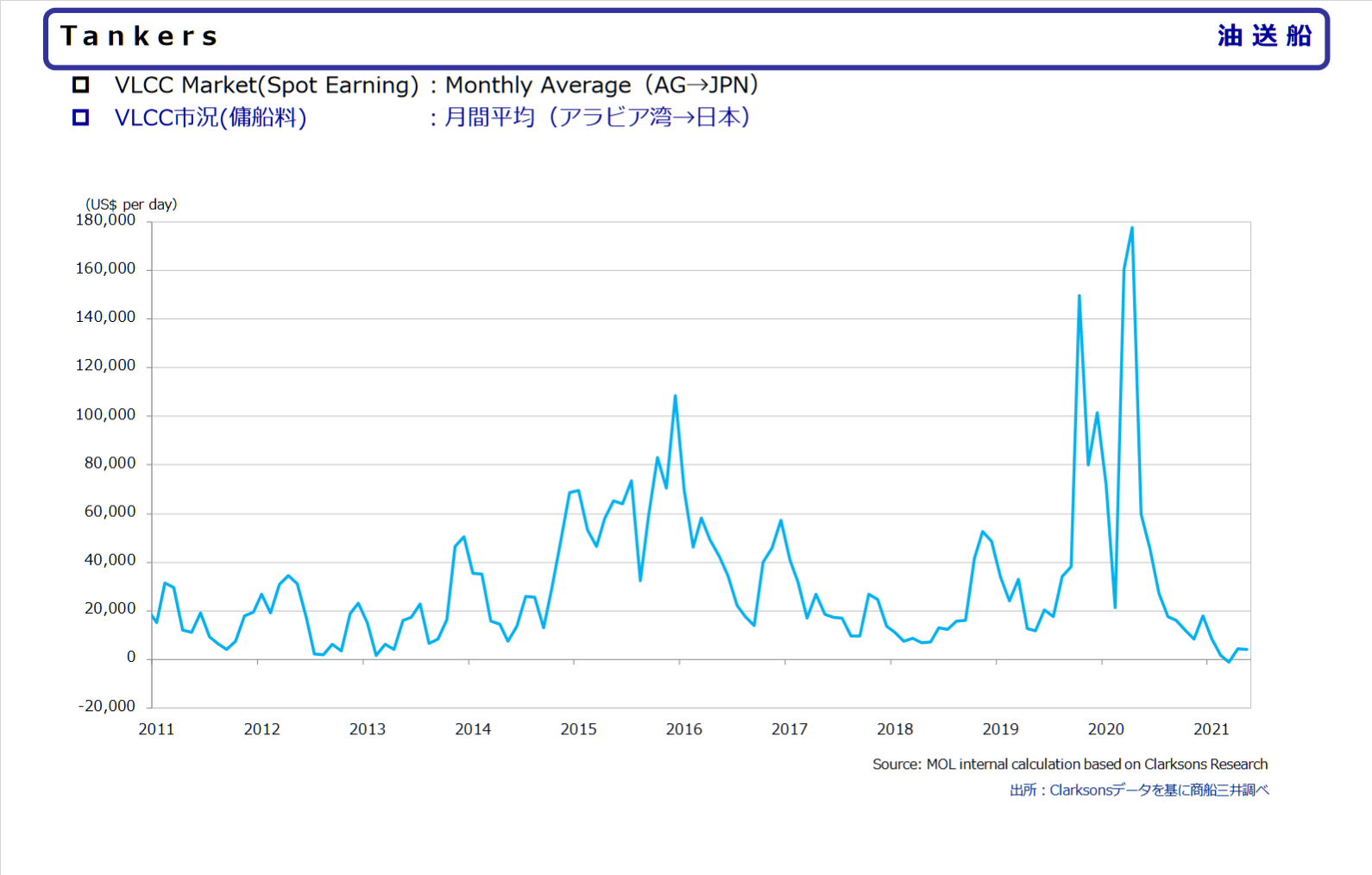

–Т —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –і–∞–љ–љ—Л–Љ–Є MOL, –Њ—Б–љ–Њ–≤–∞–љ–љ—Л–Љ–Є –љ–∞ –∞–љ–∞–ї–Є—В–Є–Ї–µ Clarkson, —В–∞–љ–Ї–µ—А–љ—Л–є —Б–µ–≥–Љ–µ–љ—В –њ–µ—А–µ–ґ–Є–≤–∞–µ—В –љ–µ —Б–∞–Љ—Л–µ –ї—Г—З—И–Є–µ –≤—А–µ–Љ–µ–љ–∞. –Ґ–∞–Ї, —В–∞–љ–Ї–µ—А—Л —В–Є–њ–Њ—А–∞–Ј–Љ–µ—А–∞ VLCC –љ–∞ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–Є –С–ї–Є–ґ–љ–Є–є –Т–Њ—Б—В–Њ–Ї-–ѓ–њ–Њ–љ–Є—П –љ–∞—Е–Њ–і—П—В—Б—П –љ–∞ –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Є—Е –Љ–Є–љ–Є–Љ—Г–Љ–∞—Е. –Ґ–∞–Ї, –µ—Б–ї–Є —Б—А–µ–і–љ—П—П —Б—В–∞–≤–Ї–∞ —Д—А–∞—Е—В–∞ –Ј–∞ 2020 –≥–Њ–і —Б–Њ—Б—В–∞–≤–ї—П–ї–∞ $52,96 —В—Л—Б. –≤ —Б—Г—В–Ї–Є, —В–Њ –Ј–∞ —П–љ–≤–∞—А—М-–Љ–∞–є 2021 –≥–Њ–і–∞ - –≤—Б–µ–≥–Њ $3,4 —В—Л—Б. –≤ —Б—Г—В–Ї–Є, –њ—А–Є—З–µ–Љ –≤ –Љ–∞—А—В–µ —Б—В–∞–≤–Ї–∞ –≤–Њ–Њ–±—Й–µ –Њ–њ—Г—Б–Ї–∞–ї–∞—Б—М –≤ –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ–Њ–µ –њ–Њ–ї–µ.

–Я–Њ—Е–Њ–ґ–∞—П —Б–Є—В—Г–∞—Ж–Є—П –љ–∞–±–ї—О–і–∞–µ—В—Б—П –Є –≤ —Б–µ–≥–Љ–µ–љ—В–µ –њ—А–Њ–і—Г–Ї—В–Њ–≤–Њ–Ј–Њ–≤, —Е–Њ—В—П –Ј–і–µ—Б—М —А–∞–Ј–љ–Є—Ж–∞ –љ–µ –љ–∞—Б—В–Њ–ї—М–Ї–Њ –±–Њ–ї—М—И–∞—П: —Б—А–µ–і–љ—П—П —Б—В–∞–≤–Ї–∞ —Д—А–∞—Е—В–∞ –Ј–∞ 2020 –≥–Њ–і —Б–Њ—Б—В–∞–≤–Є–ї–∞ –Њ–Ї–Њ–ї–Њ $15 —В—Л—Б. –≤ —Б—Г—В–Ї–Є, –њ–Њ –Є—В–Њ–≥–∞–Љ —П–љ–≤–∞—А—П-–Љ–∞—П - –ї–Є—И—М $6,5 —В—Л—Б. –≤ —Б—Г—В–Ї–Є.

–Ъ–∞–Ї —А–∞—Б—Б–Ї–∞–Ј–∞–ї –≤ —Е–Њ–і–µ –≤–µ–±–Є–љ–∞—А–∞ «Argus –†—Л–љ–Њ–Ї –љ–µ—Д—В–Є 2021: –У–ї–Њ–±–∞–ї—М–љ—Л–µ —А—Л–љ–Ї–Є –Є –°–Э–У» –≥–ї–∞–≤–љ—Л–є —Н–Ї–Њ–љ–Њ–Љ–Є—Б—В Argus –Ф—Н–≤–Є–і –§–∞–є—Д, –њ–Њ—А—П–і–Ї–∞ 70% –Ј–∞–њ–∞—Б–Њ–≤ –љ–µ—Д—В–Є, –љ–∞–Ї–Њ–њ–ї–µ–љ–љ—Л—Е –≤ –њ—А–Њ—И–ї–Њ–Љ –≥–Њ–і—Г, —Г–ґ–µ –Є–Ј—А–∞—Б—Е–Њ–і–Њ–≤–∞–љ—Л, –њ–Њ—Н—В–Њ–Љ—Г –Љ–Њ–ґ–љ–Њ –Њ–ґ–Є–і–∞—В—М –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П —Б–њ—А–Њ—Б–∞ –і–Њ —Г—А–Њ–≤–љ—П –њ—А–Є–Љ–µ—А–љ–Њ 5,5 –Љ–ї–љ –±–∞—А—А–µ–ї–µ–є –≤ —Б—Г—В–Ї–Є, –Њ–і–љ–∞–Ї–Њ –і–Њ –њ–∞–љ–і–µ–Љ–Є—З–µ—Б–Ї–Є—Е —Г—А–Њ–≤–љ–µ–є —Б–њ—А–Њ—Б –Љ–Њ–ґ–µ—В –≤–Њ—Б—Б—В–∞–љ–Њ–≤–Є—В—М—Б—П —В–Њ–ї—М–Ї–Њ –≤ 2023 –≥–Њ–і—Г. –Я—А–Є —Н—В–Њ–Љ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –њ—А–Њ–Є—Б—Е–Њ–і–Є—В –љ–µ—А–∞–≤–љ–Њ–Љ–µ—А–љ–Њ –≤ —А–∞–Ј–љ—Л—Е —А–µ–≥–Є–Њ–љ–∞—Е –Љ–Є—А–∞.

–Э–∞ —Н—В–Њ–Љ —Д–Њ–љ–µ —Б—В–Њ–Є—В –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ –Њ—В–µ—З–µ—Б—В–≤–µ–љ–љ–∞—П —В–∞–љ–Ї–µ—А–љ–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П «–°–Њ–≤–Ї–Њ–Љ—Д–ї–Њ—В» –і–µ–Љ–Њ–љ—Б—В—А–Є—А—Г–µ—В —Г–≤–µ—А–µ–љ–љ–Њ–µ —А–∞–Ј–≤–Є—В–Є–µ –≤ –њ–µ—А–Є–Њ–і –љ–Є–Ј–Ї–Є—Е —Д—А–∞—Е—В–Њ–≤—Л—Е —Б—В–∞–≤–Њ–Ї –≤ —В–∞–љ–Ї–µ—А–љ–Њ–Љ —Б–µ–≥–Љ–µ–љ—В–µ. –Ґ–∞–Ї, –≤ –∞–њ—А–µ–ї–µ 2021 –≥–Њ–і–∞ —А–µ–є—В–Є–љ–≥–Њ–≤—Л–µ –∞–≥–µ–љ—В—Б—В–≤–∞ S&P –Є Fitch –њ–Њ–≤—Л—Б–Є–ї–Є —А–µ–є—В–Є–љ–≥ –Я–Р–Ю «–°–Њ–≤–Ї–Њ–Љ—Д–ї–Њ—В» (–У—А—Г–њ–њ–∞ –°–Ъ–§) –і–Њ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ —Г—А–Њ–≤–љ—П BBB-. –Я—А–Є —Н—В–Њ–Љ –≤–∞–ґ–љ–Њ –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ –°–Ъ–§ – –µ–і–Є–љ—Б—В–≤–µ–љ–љ–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –Є–Ј —З–Є—Б–ї–∞ –Ї—А—Г–њ–љ—Л—Е –Љ–Є—А–Њ–≤—Л—Е —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –њ–µ—А–µ–≤–Њ–Ј—З–Є–Ї–Њ–≤, –Ї–Њ—В–Њ—А–∞—П –Њ–±–ї–∞–і–∞–µ—В —А–µ–є—В–Є–љ–≥–∞–Љ–Є –≤—Б–µ—Е —В—А–µ—Е –≤–µ–і—Г—Й–Є—Е —А–µ–є—В–Є–љ–≥–Њ–≤—Л—Е –∞–≥–µ–љ—В—Б—В–≤ (S&P, Fitch –Є Moody's). –Я—А–Є —Н—В–Њ–Љ —А–µ–є—В–Є–љ–≥–Є –±–Њ–ї—М—И–Є–љ—Б—В–≤–∞ —Б—А–∞–≤–љ–Є–Љ—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є (NYK, MOL, BW, Teekay, Stena) –љ–∞—Е–Њ–і—П—В—Б—П –љ–Є–ґ–µ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ —Г—А–Њ–≤–љ—П. –Т –Ї–Њ–Љ–њ–∞–љ–Є–Є –Њ—В–Љ–µ—З–∞—О—В, —З—В–Њ –і–Є–љ–∞–Љ–Є–Ї–∞ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –Є–љ–і—Г—Б—В—А–Є–∞–ї—М–љ—Л—Е —Б–µ–≥–Љ–µ–љ—В–Њ–≤ —Б—В–∞–±–Є–ї—М–љ–Њ –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ–∞—П, —В–Њ–≥–і–∞ –Ї–∞–Ї –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –Ї–Њ–љ–≤–µ–љ—Ж–Є–Њ–љ–∞–ї—М–љ—Л—Е —Б–µ–≥–Љ–µ–љ—В–Њ–≤ –Њ—Б—В–∞—О—В—Б—П –њ–Њ–і –≤–ї–Є—П–љ–Є–µ–Љ —Б–ї–Њ–ґ–љ–Њ–є –Ї–Њ–љ—К—О–љ–Ї—В—Г—А—Л, —Б–ї–Њ–ґ–Є–≤—И–Є–є—Б—П –љ–∞ —Б–њ–Њ—В–Њ–≤–Њ–Љ —А—Л–љ–Ї–µ –њ–µ—А–µ–≤–Њ–Ј–Ї–Є –љ–µ—Д—В–Є –Є –љ–µ—Д—В–µ–њ—А–Њ–і—Г–Ї—В–Њ–≤.

–Т —Ж–µ–ї–Њ–Љ, –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Ї–Њ–љ—Б–µ–љ—Б—Г—Б-–њ—А–Њ–≥–љ–Њ–Ј–Њ–Љ –Њ—В—А–∞—Б–ї–µ–≤—Л—Е –∞–љ–∞–ї–Є—В–Є–Ї–Њ–≤, –≤ 2021 –≥–Њ–і—Г —Б—В–Њ–Є—В –Њ–ґ–Є–і–∞—В—М —А–Њ—Б—В–∞ —Б–њ—А–Њ—Б–∞ –љ–∞ –љ–µ—Д—В—М, –Ї–∞–Ї –±–ї–∞–≥–Њ–і–∞—А—П –Љ–µ—А–∞–Љ —Б–Њ —Б—В–Њ—А–Њ–љ—Л –Ю–Я–Х–Ъ, —В–∞–Ї –Є –±–ї–∞–≥–Њ–і–∞—А—П —Н–Ї–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є–Љ –Є–љ–Є—Ж–Є–∞—В–Є–≤–∞–Љ –≤ –°–®–Р, –њ—А–µ–њ—П—В—Б—В–≤—Г—О—Й–Є–Љ —А–Њ—Б—В—Г —Б–ї–∞–љ—Ж–µ–≤–Њ–є –і–Њ–±—Л—З–Є. –Я–Њ—Н—В–Њ–Љ—Г –Љ–Њ–ґ–љ–Њ –Њ–ґ–Є–і–∞—В—М, —З—В–Њ –і–Њ –Ї–Њ–љ—Ж–∞ –≥–Њ–і–∞ —В–∞–љ–Ї–µ—А–љ—Л–є —Б–µ–≥–Љ–µ–љ—В –±—Г–і–µ—В –≤–Њ—Б—Б—В–∞–љ–∞–≤–ї–Є–≤–∞—В—М—Б—П, —Е–Њ—В—П –љ–µ–њ—А–µ–і—Б–Ї–∞–Ј—Г–µ–Љ–∞—П —Б–Є—В—Г–∞—Ж–Є—П —Б —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–Є–µ–Љ –Ї–Њ—А–Њ–љ–∞–≤–Є—А—Г—Б–∞ –њ—А–Њ–і–Њ–ї–ґ–∞–µ—В –Њ–Ї–∞–Ј—Л–≤–∞—В—М –і–∞–≤–ї–µ–љ–Є–µ –љ–∞ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї—Г.

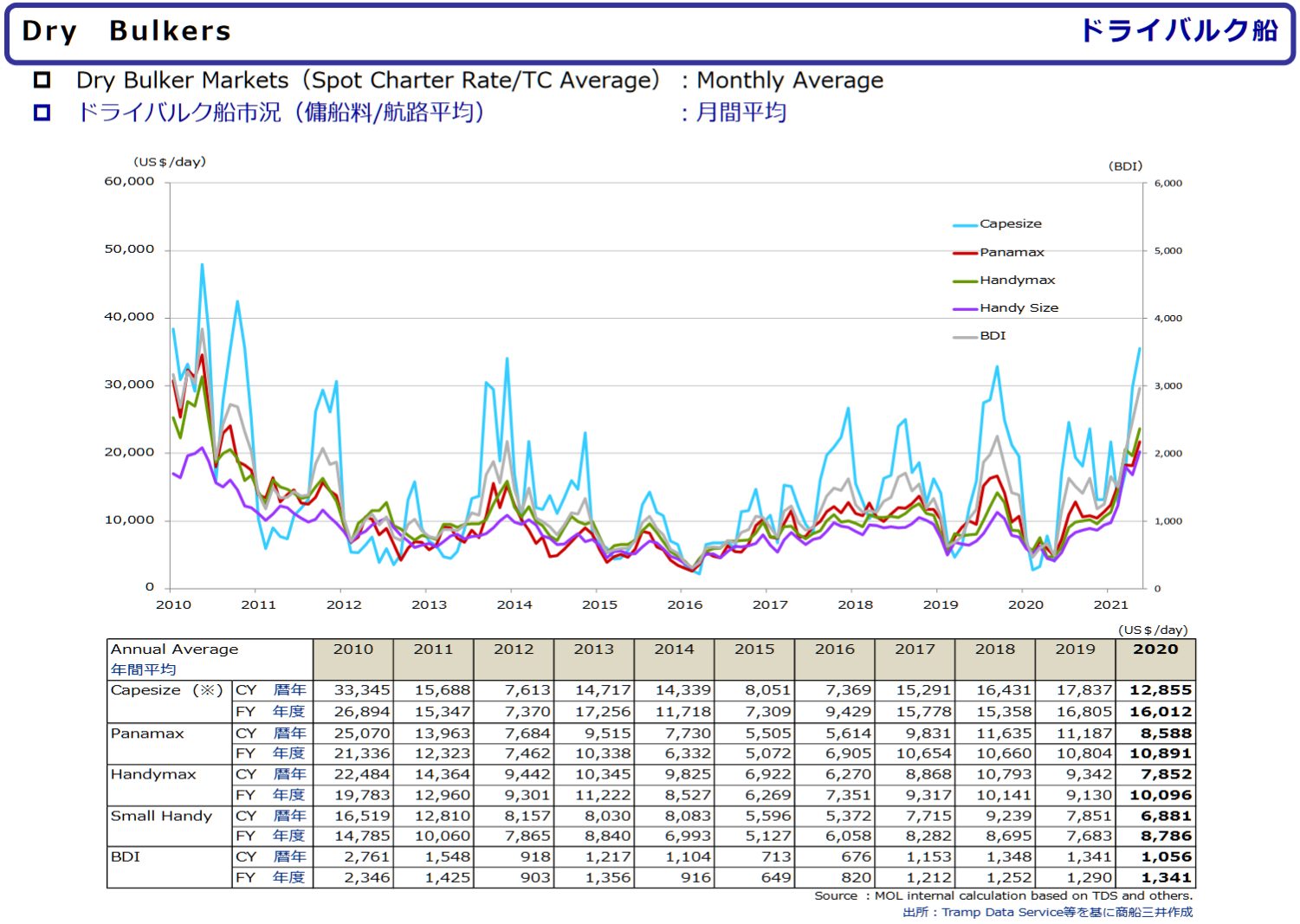

–Ш–љ–∞—П —Б–Є—В—Г–∞—Ж–Є—П —Б–ї–Њ–ґ–Є–ї–∞—Б—М –љ–∞ —А—Л–љ–Ї–µ —Д—А–∞—Е—В–∞ –±–∞–ї–Ї–µ—А–Њ–≤. –Ч–і–µ—Б—М, –љ–∞–њ—А–Њ—В–Є–≤, –љ–∞–±–ї—О–і–∞–µ—В—Б—П –≤–љ—Г—И–Є—В–µ–ї—М–љ—Л–є —А–Њ—Б—В —Б—В–∞–≤–Њ–Ї: —Б—А–µ–і–љ–µ–µ –Ј–љ–∞—З–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–∞ BDI –Ј–∞ —П–љ–≤–∞—А—М-–Љ–∞–є 2021 –≥–Њ–і–∞ —Б–Њ—Б—В–∞–≤–Є–ї–Њ 2123 –њ—А–Њ—В–Є–≤ 1056 –њ–Њ –Є—В–Њ–≥–∞–Љ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞. –°—В–∞–≤–Ї–Є —Д—А–∞—Е—В–∞ –љ–∞ –±–∞–ї–Ї–µ—А—Л, –≤ —Б—А–µ–і–љ–µ–Љ, –≤—Л—А–Њ—Б–ї–Є –≤ –і–≤–∞ —А–∞–Ј–∞ –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —В–Є–њ–Њ—А–∞–Ј–Љ–µ—А–∞.

–†–µ–Ј–Ї–Є–є —А–Њ—Б—В —Б—В–∞–≤–Њ–Ї —Д—А–∞—Е—В–∞ –љ–∞–±–ї—О–і–∞–µ—В—Б—П –Є –љ–∞ —А—Л–љ–Ї–µ –Ї–Њ–љ—В–µ–є–љ–µ—А–Њ–≤–Њ–Ј–Њ–≤, –Њ—Б–Њ–±–µ–љ–љ–Њ –љ–∞ –µ–≤—А–Њ–њ–µ–є—Б–Ї–Њ–Љ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–Є. –≠—В–Њ, –≤–Є–і–Є–Љ–Њ, —Б–≤—П–Ј–∞–љ–Њ —Б —А–µ–∞–ї–Є–Ј–∞—Ж–Є–µ–є –Њ—В–ї–Њ–ґ–µ–љ–љ–Њ–≥–Њ —Б–њ—А–Њ—Б–∞, –љ–∞–Ї–Њ–њ–Є–≤—И–µ–≥–Њ—Б—П –Ј–∞ –њ—А–Њ—И–ї—Л–є –Є –њ–µ—А–≤—Л–є –њ–∞–љ–і–µ–Љ–Є—З–µ—Б–Ї–Є–є –≥–Њ–і.

–Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, 2021 –≥–Њ–і, —Б—Г–і—П –њ–Њ –≤—Б–µ–Љ—Г, —Б—Г–ї–Є—В –±–ї–∞–≥–Њ–њ—А–Є—П—В–љ—Г—О –Ї–Њ–љ—К—О–љ–Ї—В—Г—А—Г –і–ї—П –Љ–Њ—А—Б–Ї–Є—Е –њ–µ—А–µ–≤–Њ–Ј–Њ–Ї, —Е–Њ—В—П –љ–µ–њ—А–µ–і—Б–Ї–∞–Ј—Г–µ–Љ–Њ—Б—В—М —А–∞–Ј–≤–Є—В–Є—П –њ–∞–љ–і–µ–Љ–Є–Є –њ–Њ—А–Њ–ґ–і–∞–µ—В –Є —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–µ —А–Є—Б–Ї–Є.

–Ґ–µ–љ–і–µ–љ—Ж–Є—П –љ–∞ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –њ–Њ–і—В–≤–µ—А–ґ–і–∞–µ—В—Б—П –Є —А–Њ—Б—В–Њ–Љ —Ж–µ–љ –љ–∞ –±—Г–љ–Ї–µ—А–љ–Њ–µ —В–Њ–њ–ї–Є–≤–Њ. –Ґ–∞–Ї, —Б –≤–µ—Б–љ—Л 2020 –≥–Њ–і–∞ —Ж–µ–љ—Л –љ–∞ –±—Г–љ–Ї–µ—А–љ–Њ–µ —В–Њ–њ–ї–Є–≤–Њ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–Є–ї–Є—Б—М —Б–Њ –Ј–љ–∞—З–µ–љ–Є–є –љ–Є–ґ–µ $200/MT –і–Њ $400/MT –і–ї—П HLSFO –Є $500/MT –і–ї—П VLSFO, —В–Њ –µ—Б—В—М –≤ –і–≤–∞ –Є –±–Њ–ї–µ–µ —А–∞–Ј–∞.

–Х—Б–ї–Є –ґ–µ –≥–Њ–≤–Њ—А–Є—В—М –Њ —Б—В—А—Г–Ї—В—Г—А–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –±—Г–љ–Ї–µ—А–љ–Њ–≥–Њ —В–Њ–њ–ї–Є–≤–∞, —В–Њ –Ј–і–µ—Б—М, –µ—Б–ї–Є –≤–Ј—П—В—М —Б—В–∞—В–Є—Б—В–Є–Ї—Г –°–Є–љ–≥–∞–њ—Г—А–∞, –і–Њ–Љ–Є–љ–Є—А—Г—О—В –њ—А–Њ–і–∞–ґ–Є –љ–Є–Ј–Ї–Њ—Б–µ—А–љ–Є—Б—В—Л—Е –Љ–∞–Ј—Г—В–Њ–≤, –≤ –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і—М LSFO 380.

–Ґ–µ–Љ –љ–µ –Љ–µ–љ–µ–µ, —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є —А–Њ—Б—В –њ—А–Њ–Є—Б—Е–Њ–і–Є—В –∞—Б—Б–Є–Љ–µ—В—А–Є—З–љ–Њ, –Є –њ–Њ –њ—А–Њ–≥–љ–Њ–Ј–∞–Љ –Ь–Т–§ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–∞ —А–∞–Ј–≤–Є–≤–∞—О—Й–Є—Е—Б—П —Б—В—А–∞–љ, —П–≤–ї—П—О—Й–Є—Е—Б—П –Њ—Б–љ–Њ–≤–љ—Л–Љ–Є –њ–Њ—В—А–µ–±–Є—В–µ–ї—П–Љ–Є —Н–љ–µ—А–≥–Њ—А–µ—Б—Г—А—Б–Њ–≤, –і–∞–ґ–µ –≤ 2024 –≥–Њ–і—Г –Њ–Ї–∞–ґ–µ—В—Б—П –њ—А–Є–Љ–µ—А–љ–Њ –љ–∞ 4% –љ–Є–ґ–µ —В–Њ–≥–Њ, —З—В–Њ –њ—А–Њ–≥–љ–Њ–Ј–Є—А–Њ–≤–∞–ї–Њ—Б—М –і–Њ –њ–∞–љ–і–µ–Љ–Є–Є.

–Ю–±—А–∞—Й–∞–µ–Љ –≤–∞—И–µ –≤–љ–Є–Љ–∞–љ–Є–µ, —З—В–Њ –њ–Њ–і—А–Њ–±–љ—Л–µ —Ж–Є—Д—А—Л –њ–Њ —Б–Њ—Б—В–Њ—П–љ–Є—О —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ –±—Г–љ–Ї–µ—А–Њ–≤–Њ—З–љ—Л—Е —Г—Б–ї—Г–≥ –±—Г–і—Г—В –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ—Л –≤ —Е–Њ–і–µ XIV –Т—Б–µ—А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ –§–Њ—А—Г–Љ–∞ «–°–Њ–≤—А–µ–Љ–µ–љ–љ–Њ–µ —Б–Њ—Б—В–Њ—П–љ–Є–µ –Є –њ–µ—А—Б–њ–µ–Ї—В–Є–≤—Л —А–∞–Ј–≤–Є—В–Є—П —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ –±—Г–љ–Ї–µ—А–Њ–≤–Њ—З–љ—Л—Е —Г—Б–ї—Г–≥»