–Ф–Њ–ї—П –њ–Њ—В—А–µ–±–ї–µ–љ–Є—П –±–Є–Њ—В–Њ–њ–ї–Є–≤–∞ –≤ –∞–≤–Є–∞—Ж–Є–Є –Є —Б—Г–і–Њ—Е–Њ–і—Б—В–≤–µ –Њ—Б—В–∞–µ—В—Б—П –љ–Є–Ј–Ї–Њ–є –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –∞–≤—В–Њ—В—А–∞–љ—Б–њ–Њ—А—В–Њ–Љ

–Я–Њ –Є—В–Њ–≥–∞–Љ –љ–µ–і–µ–ї–Є –Љ–Є—А–Њ–≤—Л–µ –±—Г–љ–Ї–µ—А–љ—Л–µ –Є–љ–і–µ–Ї—Б—Л –њ–Њ–Ї–∞–Ј–∞–ї–Є –љ–∞–њ—А–∞–≤–ї–µ–љ–љ–Њ–µ —Б–љ–Є–ґ–µ–љ–Є–µ. –Ш–љ–і–µ–Ї—Б 380 HSFO —Б–Њ–Ї—А–∞—В–Є–ї—Б—П –љ–∞ $7,03 — —Б 540,17 USD/MT –љ–∞ –њ—А–Њ—И–ї–Њ–є –љ–µ–і–µ–ї–µ –і–Њ 533,14 USD/MT. –Ш–љ–і–µ–Ї—Б VLSFO —Г–Љ–µ–љ—М—И–Є–ї—Б—П –љ–∞ $4,89 (625,5 USD/MT –њ—А–Њ—В–Є–≤ 620,61 USD/MT –љ–∞ –њ—А–Њ—И–ї–Њ–є –љ–µ–і–µ–ї–µ). –Ш–љ–і–µ–Ї—Б MGO –њ–Њ—В–µ—А—П–ї $17,4 (—Б 804,15 USD/MT –љ–∞ –њ—А–Њ—И–ї–Њ–є –љ–µ–і–µ–ї–µ –і–Њ 786,75 USD/MT), –≤–љ–Њ–≤—М –Њ–њ—Г—Б—В–Є–≤—И–Є—Б—М –љ–Є–ґ–µ –Њ—В–Љ–µ—В–Ї–Є –≤ $800, –≥–Њ–≤–Њ—А–Є—В—Б—П –≤ –Њ–±–Ј–Њ—А–µ MABUX, –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–љ–Њ–Љ –Ш–Р–Р «–Я–Њ—А—В–Э—М—О—Б».

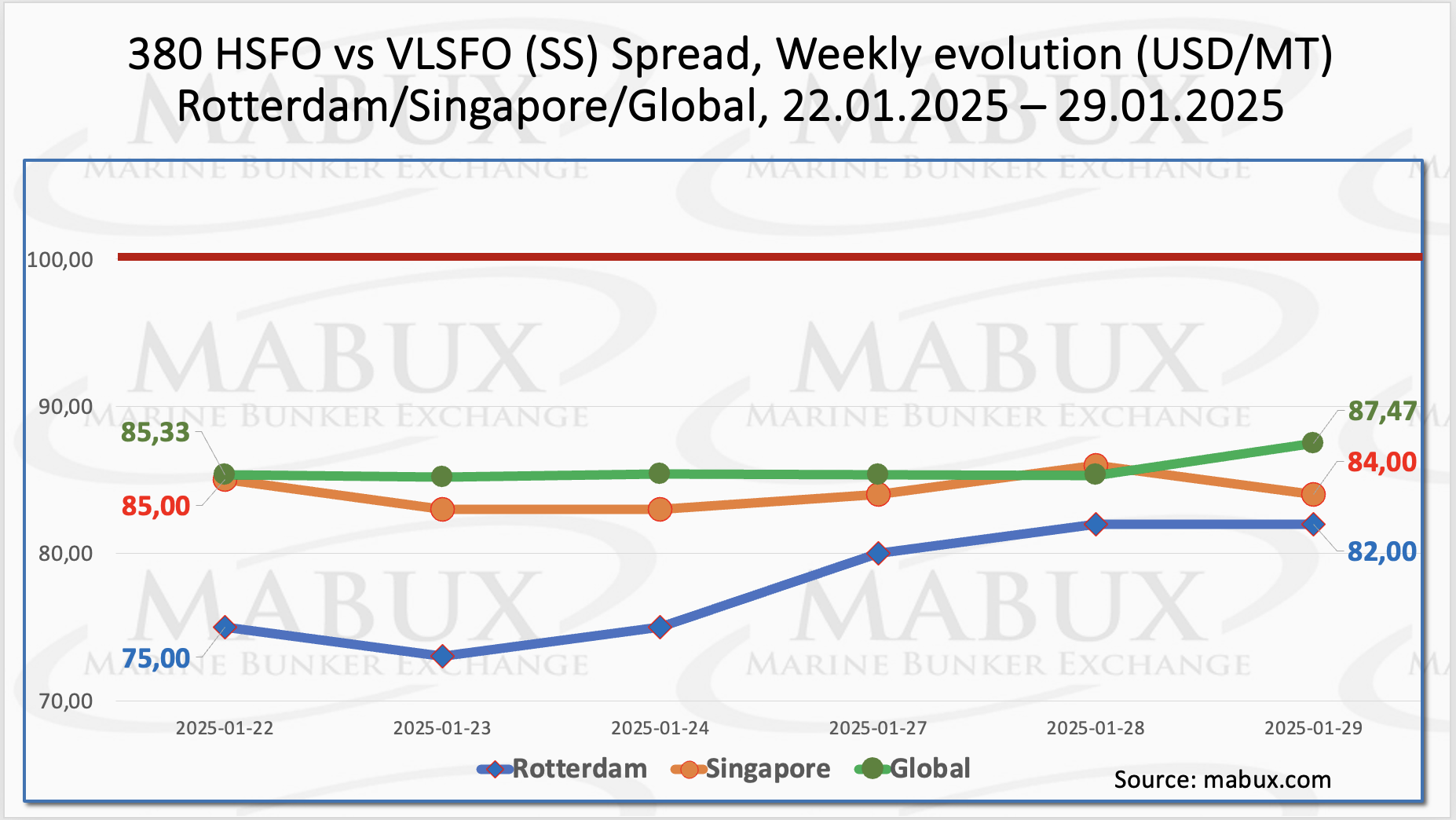

MABUX Global Scrubber Spread (—А–∞–Ј–љ–Є—Ж–∞ –≤ —Ж–µ–љ–µ –Љ–µ–ґ–і—Г 380 HSFO –Є VLSFO) –њ–Њ–Ї–∞–Ј–∞–ї —Г–Љ–µ—А–µ–љ–љ—Л–є —А–Њ—Б—В — –њ–ї—О—Б $2,14 (—Б $85,33 –љ–∞ –њ—А–Њ—И–ї–Њ–є –љ–µ–і–µ–ї–µ –і–Њ $87,47), –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г –љ–∞—Е–Њ–і—П—Б—М —Г–≤–µ—А–µ–љ–љ–Њ –љ–Є–ґ–µ –Њ—В–Љ–µ—В–Ї–Є –≤ $100. –°—А–µ–і–љ–µ–µ –љ–µ–і–µ–ї—М–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–∞, –љ–∞–Њ–±–Њ—А–Њ—В, –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ —Б–љ–Є–Ј–Є–ї–Њ—Б—М — –Љ–Є–љ—Г—Б $1,31. –Т –†–Њ—В—В–µ—А–і–∞–Љ–µ SS Spread –≤—Л—А–Њ—Б –љ–∞ $7 ($82 –њ—А–Њ—В–Є–≤ $75 –љ–∞ –њ—А–Њ—И–ї–Њ–є –љ–µ–і–µ–ї–µ), —Б—А–µ–і–љ–µ–µ –љ–µ–і–µ–ї—М–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ –≤ –њ–Њ—А—В—Г —Б–Њ–Ї—А–∞—В–Є–ї–Њ—Б—М –љ–∞ $2,5. –Т –°–Є–љ–≥–∞–њ—Г—А–µ —А–∞–Ј–љ–Є—Ж–∞ –≤ —Ж–µ–љ–µ 380 HSFO/VLSFO —Г–Љ–µ–љ—М—И–Є–ї–∞—Б—М –љ–∞ $1 — —Б $85 –љ–∞ –њ—А–Њ—И–ї–Њ–є –љ–µ–і–µ–ї–µ –і–Њ $84, —Б—А–µ–і–љ–µ–µ –љ–µ–і–µ–ї—М–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ —Б–Њ–Ї—А–∞—В–Є–ї–Њ—Б—М –љ–∞ $6,66. –Т —В–µ—З–µ–љ–Є–µ –љ–µ–і–µ–ї–Є –≤ –і–Є–љ–∞–Љ–Є–Ї–µ Global SS Spread –Є —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л—Е –Є–љ–і–µ–Ї—Б–Њ–≤ –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г –Њ—В—Б—Г—В—Б—В–≤–Њ–≤–∞–ї –≤—Л—А–∞–ґ–µ–љ–љ—Л–є —В—А–µ–љ–і, –∞ —Б–∞–Љ–Є –Є–љ–і–µ–Ї—Б—Л –љ–∞—Е–Њ–і–Є–ї–Є—Б—М —Г–≤–µ—А–µ–љ–љ–Њ –љ–Є–ґ–µ –Њ—В–Љ–µ—В–Ї–Є –≤ $100. –Р–љ–∞–ї–Є—В–Є–Ї–Є –њ–Њ–ї–∞–≥–∞—О—В, —З—В–Њ –љ–∞ —Б–ї–µ–і—Г—О—Й–µ–є –љ–µ–і–µ–ї–µ —А–∞–Ј–љ–Њ–љ–∞–њ—А–∞–≤–ї–µ–љ–љ—Л–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ –і–Є–љ–∞–Љ–Є–Ї–µ SS Spread –њ—А–Њ–і–Њ–ї–ґ–∞—В—Б—П.

–≠–Ї—Б–њ–µ—А—В—Л –Њ—В–Љ–µ—З–∞—О—В —А–µ–Ј–Ї–Њ–µ –Є–Ј–Љ–µ–љ–µ–љ–Є–µ –Љ–∞—А—И—А—Г—В–Њ–≤ —Н–Ї—Б–њ–Њ—А—В–∞ —Б–ґ–Є–ґ–µ–љ–љ–Њ–≥–Њ –њ—А–Є—А–Њ–і–љ–Њ–≥–Њ –≥–∞–Ј–∞ (–°–Я–У) — –Є–Ј –°–®–Р –≤ –Р–Ј–Є—О –љ–∞ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П –≤ —Б—В–Њ—А–Њ–љ—Г –Х–≤—А–Њ–њ—Л, –≥–і–µ —Ж–µ–љ—Л –љ–∞ –≥–∞–Ј –≤ –і–∞–љ–љ—Л–є –Љ–Њ–Љ–µ–љ—В –≤—Л—И–µ, –∞ —Б–њ—А–Њ—Б –±–Њ–ї–µ–µ –∞–Ї—В–Є–≤–љ—Л–є –Є–Ј-–Ј–∞ –Ј–Є–Љ–љ–µ–є –њ–Њ–≥–Њ–і—Л –Є –њ—А–µ–Ї—А–∞—Й–µ–љ–Є—П –њ–Њ—Б—В–∞–≤–Њ–Ї —В—А—Г–±–Њ–њ—А–Њ–≤–Њ–і–љ–Њ–≥–Њ –≥–∞–Ј–∞ —З–µ—А–µ–Ј –£–Ї—А–∞–Є–љ—Г. –Я–Њ –Љ–µ–љ—М—И–µ–є –Љ–µ—А–µ —Б–µ–Љ—М –°–Я–У-—В–∞–љ–Ї–µ—А–Њ–≤ –Є–Ј –°–®–Р, –Ї–Њ—В–Њ—А—Л–µ –љ–∞–њ—А–∞–≤–ї—П–ї–Є—Б—М –≤ –Р–Ј–Є—О —З–µ—А–µ–Ј –Љ—Л—Б –Ф–Њ–±—А–Њ–є –Э–∞–і–µ–ґ–і—Л, –≤ —П–љ–≤–∞—А–µ –Є–Ј–Љ–µ–љ–Є–ї–Є –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ –≤ –Ѓ–ґ–љ–Њ–є –Р—В–ї–∞–љ—В–Є–Ї–µ –Є —В–µ–њ–µ—А—М —Б–ї–µ–і—Г—О—В –љ–∞ –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є–µ –њ—А–Є–µ–Љ–љ—Л–µ –°–Я–У-—В–µ—А–Љ–Є–љ–∞–ї—Л. –Я–Њ —Б–Њ—Б—В–Њ—П–љ–Є—О –љ–∞ 28 —П–љ–≤–∞—А—П –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є–µ —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л–µ —Е—А–∞–љ–Є–ї–Є—Й–∞ –±—Л–ї–Є –Ј–∞–њ–Њ–ї–љ–µ–љ—Л –љ–∞ 55,46% (–Љ–Є–љ—Г—Б 3,92% –Ї –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П–Љ –њ—А–µ–і—Л–і—Г—Й–µ–є –љ–µ–і–µ–ї–Є –Є –Љ–Є–љ—Г—Б 15,87% –Ї –Њ—В–Љ–µ—В–Ї–µ –љ–∞ –љ–∞—З–∞–ї–Њ –≥–Њ–і–∞).

–¶–µ–љ–∞ –љ–∞ –°–Я–У –≤ –Ї–∞—З–µ—Б—В–≤–µ –±—Г–љ–Ї–µ—А–љ–Њ–≥–Њ —В–Њ–њ–ї–Є–≤–∞ –≤ –њ–Њ—А—В—Г –°–Є–љ–µ—И (–Я–Њ—А—В—Г–≥–∞–ї–Є—П) –њ–Њ –Є—В–Њ–≥–∞–Љ –љ–µ–і–µ–ї–Є —Б–Њ–Ї—А–∞—В–Є–ї–∞—Б—М –љ–∞ $44 –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –њ—А–Њ—И–ї–Њ–є –љ–µ–і–µ–ї–µ–є –Є –і–Њ—Б—В–Є–≥–ї–∞ 27 —П–љ–≤–∞—А—П 967 USD/MT. –Я—А–Є —Н—В–Њ–Љ —А–∞–Ј–љ–Є—Ж–∞ –≤ —Ж–µ–љ–µ –Љ–µ–ґ–і—Г –°–Я–У –Є –Ї–Њ–љ–≤–µ–љ—Ж–Є–Њ–љ–љ—Л–Љ —В–Њ–њ–ї–Є–≤–Њ–Љ –љ–∞ 20 —П–љ–≤–∞—А—П —В–∞–Ї–ґ–µ –≤—Л—А–Њ—Б–ї–∞: $188 –≤ –њ–Њ–ї—М–Ј—Г MGO LS –њ—А–Њ—В–Є–≤ $209 –љ–µ–і–µ–ї–µ–є —А–∞–љ–µ–µ, –Ї–Њ–≥–і–∞ —Н—В–Њ—В –≤–Є–і —В–Њ–њ–ї–Є–≤–∞ –Ї–Њ—В–Є—А–Њ–≤–∞–ї—Б—П –≤ –њ–Њ—А—В—Г –°–Є–љ–µ—И –љ–∞ —Г—А–Њ–≤–љ–µ 779 USD/MT.

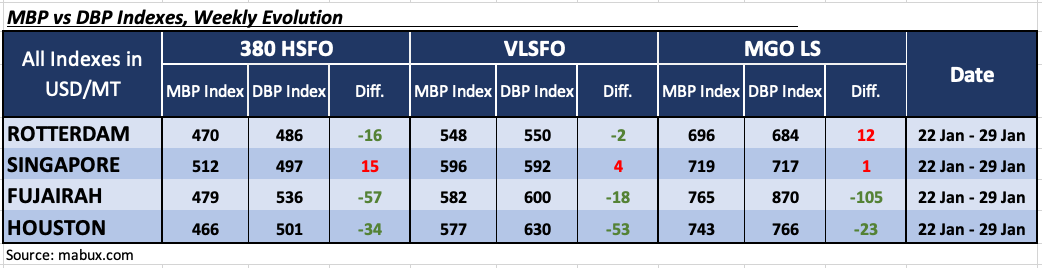

–Т —В–µ—З–µ–љ–Є–µ –љ–µ–і–µ–ї–Є MABUX Market Differential Index (MDI, —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є–µ —А—Л–љ–Њ—З–љ—Л—Е –±—Г–љ–Ї–µ—А–љ—Л—Е —Ж–µ–љ MBP Index –Є —Ж–Є—Д—А–Њ–≤–Њ–≥–Њ –±—Г–љ–Ї–µ—А–љ–Њ–≥–Њ —Н—В–∞–ї–Њ–љ–∞ MABUX DBP Index) –њ—А–Њ–і–Њ–ї–ґ–Є–ї —А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞—В—М —Б–Љ–µ—И–∞–љ–љ—Г—О –і–Є–љ–∞–Љ–Є–Ї—Г –≤ —З–µ—В—Л—А–µ—Е –Ї—А—Г–њ–љ–µ–є—И–Є—Е —Е–∞–±–∞—Е –Љ–Є—А–∞:

–Т —Б–µ–≥–Љ–µ–љ—В–µ 380 HSFO –°–Є–љ–≥–∞–њ—Г—А –Њ—Б—В–∞–≤–∞–ї—Б—П –µ–і–Є–љ—Б—В–≤–µ–љ–љ—Л–Љ –њ–µ—А–µ–Њ—Ж–µ–љ–µ–љ–љ—Л–Љ –њ–Њ—А—В–Њ–Љ. –°—А–µ–і–љ–µ–µ –љ–µ–і–µ–ї—М–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є –≤—Л—А–Њ—Б–ї–Њ –љ–∞ 14 –њ—Г–љ–Ї—В–Њ–≤. –Ю—Б—В–∞–ї—М–љ—Л–µ —В—А–Є –њ–Њ—А—В–∞: –†–Њ—В—В–µ—А–і–∞–Љ, –§—Г–і–ґ–∞–є—А–∞ –Є –•—М—О—Б—В–Њ–љ –±—Л–ї–Є –љ–µ–і–Њ–Њ—Ж–µ–љ–µ–љ—Л. –£—А–Њ–≤–љ–Є –љ–µ–і–Њ–Њ—Ж–µ–љ–Ї–Є —Б–Њ–Ї—А–∞—В–Є–ї–Є—Б—М –љ–∞ 14 –њ—Г–љ–Ї—В–Њ–≤, 8 –њ—Г–љ–Ї—В–Њ–≤ –Є 7 –њ—Г–љ–Ї—В–Њ–≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ.

–Т —Б–µ–≥–Љ–µ–љ—В–µ VLSFO –°–Є–љ–≥–∞–њ—Г—А –њ–µ—А–µ–Љ–µ—Б—В–Є–ї—Б—П –≤ –Ј–Њ–љ—Г –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є, –≥–і–µ —Б—А–µ–і–љ–µ–µ –љ–µ–і–µ–ї—М–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ –≤—Л—А–Њ—Б–ї–Њ –љ–∞ 9 –њ—Г–љ–Ї—В–Њ–≤. –Ґ—А–Є –Њ—Б—В–∞–ї—М–љ—Л—Е –њ–Њ—А—В–∞ –±—Л–ї–Є –љ–µ–і–Њ–Њ—Ж–µ–љ–µ–љ—Л. –°—А–µ–і–љ–Є–µ –љ–µ–і–µ–ї—М–љ—Л–µ –Ј–љ–∞—З–µ–љ–Є—П —Б–Њ–Ї—А–∞—В–Є–ї–Є—Б—М –љ–∞ 14 –њ—Г–љ–Ї—В–Њ–≤ –≤ –†–Њ—В—В–µ—А–і–∞–Љ–µ –Є –љ–∞ 9 –њ—Г–љ–Ї—В–Њ–≤ –≤ –§—Г–і–ґ–∞–є—А–µ –Є –•—М—О—Б—В–Њ–љ–µ. MDI –≤ –†–Њ—В—В–µ—А–і–∞–Љ–µ –Є –°–Є–љ–≥–∞–њ—Г—А–µ –љ–∞—Е–Њ–і–Є–ї–Є—Б—М —Г –Њ—В–Љ–µ—В–Ї–Є 100-–њ—А–Њ—Ж–µ–љ—В–љ–Њ–є –Ї–Њ—А—А–µ–ї—П—Ж–Є–Є —А—Л–љ–Њ—З–љ–Њ–є —Ж–µ–љ—Л (MBP) –Є —Ж–Є—Д—А–Њ–≤–Њ–≥–Њ –±—Г–љ–Ї–µ—А–љ–Њ–≥–Њ —Н—В–∞–ї–Њ–љ–∞ MABUX (DBP).

–Т —Б–µ–≥–Љ–µ–љ—В–µ MGO LS –†–Њ—В—В–µ—А–і–∞–Љ –Є –°–Є–љ–≥–∞–њ—Г—А –њ–µ—А–µ—И–ї–Є –≤ –Ј–Њ–љ—Г –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є. –Ш–љ–і–µ–Ї—Б –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є –≤—Л—А–Њ—Б –љ–∞ 17 –њ—Г–љ–Ї—В–Њ–≤ –≤ –†–Њ—В—В–µ—А–і–∞–Љ–µ –Є –љ–∞ 6 –њ—Г–љ–Ї—В–Њ–≤ –≤ –°–Є–љ–≥–∞–њ—Г—А–µ. –§—Г–і–ґ–∞–є—А–∞ –Є –•—М—О—Б—В–Њ–љ –Њ—Б—В–∞–≤–∞–ї–Є—Б—М –љ–µ–і–Њ–Њ—Ж–µ–љ–µ–љ–љ—Л–Љ–Є, –∞ —Б—А–µ–і–љ–Є–µ –љ–µ–і–µ–ї—М–љ—Л–µ –Ј–љ–∞—З–µ–љ–Є—П —Г–Љ–µ–љ—М—И–Є–ї–Є—Б—М –љ–∞ 12 –Є 9 –њ—Г–љ–Ї—В–Њ–≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ. MDI –Є–љ–і–µ–Ї—Б—Л –≤ –°–Є–љ–≥–∞–њ—Г—А–µ –Њ—Б—В–∞–ї–Є—Б—М —Г –Њ—В–Љ–µ—В–Ї–Є 100-–њ—А–Њ—Ж–µ–љ—В–љ–Њ–є –Ї–Њ—А—А–µ–ї—П—Ж–Є–Є —А—Л–љ–Њ—З–љ–Њ–є —Ж–µ–љ—Л (MBP) –Є —Ж–Є—Д—А–Њ–≤–Њ–≥–Њ –±—Г–љ–Ї–µ—А–љ–Њ–≥–Њ —Н—В–∞–ї–Њ–љ–∞ MABUX (DBP), –∞ –Є–љ–і–µ–Ї—Б –§—Г–і–ґ–∞–є—А—Л –њ—А–Є–±–ї–Є–Ј–Є–ї—Б—П –Ї –Њ—В–Љ–µ—В–Ї–µ –≤ $100.

–Т —Б—В—А—Г–Ї—В—Г—А–µ –±–∞–ї–∞–љ—Б–∞ –њ–µ—А–µ–Њ—Ж–µ–љ–µ–љ–љ—Л—Е/–љ–µ–і–Њ–Њ—Ж–µ–љ–µ–љ–љ—Л—Е –њ–Њ—А—В–Њ–≤ —Д–Њ–Ї—Г—Б –љ–∞—З–∞–ї –њ–Њ—Б—В–µ–њ–µ–љ–љ–Њ —Б–Љ–µ—Й–∞—В—М—Б—П –≤ —Б—В–Њ—А–Њ–љ—Г –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є: –њ–Њ –Њ–і–љ–Њ–Љ—Г –њ–µ—А–µ–Њ—Ж–µ–љ–µ–љ–љ–Њ–Љ—Г –њ–Њ—А—В—Г —А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–ї–Њ—Б—М –≤ —В–µ—З–µ–љ–Є–µ –љ–µ–і–µ–ї–Є –≤ —Б–µ–≥–Љ–µ–љ—В–∞—Е 380 HSFO –Є VLSFO –Є –і–≤–∞ –њ–Њ—А—В–∞ — –≤ —Б–µ–≥–Љ–µ–љ—В–µ MGO LS. –Р–љ–∞–ї–Є—В–Є–Ї–Є —Б—З–Є—В–∞—О—В, —З—В–Њ –њ–Њ—Б—В–µ–њ–µ–љ–љ—Л–є –њ–µ—А–µ—Е–Њ–і –≤ –Ј–Њ–љ—Г –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є –±—Г–љ–Ї–µ—А–љ–Њ–≥–Њ —В–Њ–њ–ї–Є–≤–∞ –Љ–Њ–ґ–µ—В –њ—А–Њ–і–Њ–ї–ґ–Є—В—М—Б—П –Є –љ–∞ —Б–ї–µ–і—Г—О—Й–µ–є –љ–µ–і–µ–ї–µ. –Я—А–Є —Н—В–Њ–Љ –љ–µ–і–Њ–Њ—Ж–µ–љ–Ї–∞ –њ–Њ–Ї–∞ –Њ—Б—В–∞–љ–µ—В—Б—П –њ—А–µ–Њ–±–ї–∞–і–∞—О—Й–Є–Љ —В—А–µ–љ–і–Њ–Љ.

–°–Њ–≥–ї–∞—Б–љ–Њ –Њ—В—З–µ—В—Г DNV, –њ–µ—А—Б–њ–µ–Ї—В–Є–≤—Л –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –±–Є–Њ—В–Њ–њ–ї–Є–≤–∞ –±—Г–і—Г—В –Њ–њ—А–µ–і–µ–ї—П—В—М—Б—П –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М—О –њ–Њ–ї—Г—З–µ–љ–Є—П –і–Њ—Б—В—Г–њ–љ–Њ–є –±–Є–Њ–Љ–∞—Б—Б—Л –Є –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є–µ–є —Б–Њ —Б—В–Њ—А–Њ–љ—Л –і—А—Г–≥–Є—Е —Б–µ–Ї—В–Њ—А–Њ–≤, –≤–Ї–ї—О—З–∞—П –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М–љ–Њ–µ —В–Њ–њ–ї–Є–≤–Њ. –Т –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П –±–Њ–ї—М—И–∞—П —З–∞—Б—В—М –±–Є–Њ—В–Њ–њ–ї–Є–≤–∞ –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –≤ –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М–љ–Њ–Љ —В—А–∞–љ—Б–њ–Њ—А—В–µ, –Њ—Б–Њ–±–µ–љ–љ–Њ –≤ –°–®–Р, –С—А–∞–Ј–Є–ї–Є–Є –Є –Э–Њ—А–≤–µ–≥–Є–Є, –≥–і–µ —Б—Г—Й–µ—Б—В–≤—Г—О—В –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–µ —В—А–µ–±–Њ–≤–∞–љ–Є—П –Ї –±–ї–µ–љ–і–Є–љ–≥—Г. –Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —В–Њ, —З—В–Њ –њ–Њ—В—А–µ–±–ї–µ–љ–Є–µ –±–Є–Њ—В–Њ–њ–ї–Є–≤–∞ —А–∞—Б—В–µ—В –≤ –∞–≤–Є–∞—Ж–Є–Є –Є —Б—Г–і–Њ—Е–Њ–і—Б—В–≤–µ, –µ–≥–Њ –і–Њ–ї—П –Њ—Б—В–∞–µ—В—Б—П –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –љ–Є–Ј–Ї–Њ–є –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –µ–≥–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –≤ –∞–≤—В–Њ–Љ–Њ–±–Є–ї—М–љ–Њ–Љ —В—А–∞–љ—Б–њ–Њ—А—В–µ. –Я–Њ –і–∞–љ–љ—Л–Љ –Ь–≠–Р, –≤ 2023 –≥–Њ–і—Г –њ–Њ—В—А–µ–±–ї–µ–љ–Є–µ –±–Є–Њ—В–Њ–њ–ї–Є–≤–∞ –і–Њ—Б—В–Є–≥–ї–Њ –њ—А–Є–Љ–µ—А–љ–Њ 0,6 –Љ–ї–љ —В–Њ–љ–љ –љ–µ—Д—В—П–љ–Њ–≥–Њ —Н–Ї–≤–Є–≤–∞–ї–µ–љ—В–∞ (–Ь—В–љ—Н) –≤ –∞–≤–Є–∞—Ж–Є–Є –Є 0,7 –Ь—В–љ—Н –≤ —Б—Г–і–Њ—Е–Њ–і—Б—В–≤–µ. –Э–µ—Б–Ї–Њ–ї—М–Ї–Њ —Б—Г–і–Њ–≤–ї–∞–і–µ–ї—М—Ж–µ–≤ –і–Њ–±—А–Њ–≤–Њ–ї—М–љ–Њ –њ—А–Є–љ—П–ї–Є —Г—З–∞—Б—В–Є–µ –≤ –Є—Б–њ—Л—В–∞–љ–Є—П—Е –±–Є–Њ—В–Њ–њ–ї–Є–≤–∞ –≤ –Ї–∞—З–µ—Б—В–≤–µ —Б—Г–і–Њ–≤–Њ–≥–Њ —В–Њ–њ–ї–Є–≤–∞, —З—В–Њ –љ–∞ –і–∞–љ–љ—Л–є –Љ–Њ–Љ–µ–љ—В —П–≤–ї—П–µ—В—Б—П –Њ–њ—А–µ–і–µ–ї—П—О—Й–Є–Љ —Д–∞–Ї—В–Њ—А–Њ–Љ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –±–Є–Њ—В–Њ–њ–ї–Є–≤–∞ –≤ —Б—Г–і–Њ—Е–Њ–і–љ–Њ–є –Њ—В—А–∞—Б–ї–Є. –Т–∞–ґ–љ—Л–Љ–Є –Є—Б—Е–Њ–і–љ—Л–Љ–Є –Љ–∞—В–µ—А–Є–∞–ї–∞–Љ–Є –і–ї—П —Б–Љ–µ—Б–µ–є –Љ–Њ—А—Б–Ї–Њ–≥–Њ –±–Є–Њ—В–Њ–њ–ї–Є–≤–∞ —Б—В–∞–ї–Є FAME (–Љ–µ—В–Є–ї–Њ–≤—Л–є —Н—Д–Є—А –ґ–Є—А–љ–Њ–є –Ї–Є—Б–ї–Њ—В—Л) –Є HVO (–≥–Є–і—А–Њ–Њ—З–Є—Й–µ–љ–љ–Њ–µ —А–∞—Б—В–Є—В–µ–ї—М–љ–Њ–µ –Љ–∞—Б–ї–Њ), –∞ —Б–Њ—А—В–∞ B20 –Є B30 —Г—Б–њ–µ—И–љ–Њ —А–µ–∞–ї–Є–Ј—Г—О—В—Б—П –љ–∞ –Љ–Є—А–Њ–≤–Њ–Љ —В–Њ–њ–ї–Є–≤–љ–Њ–Љ —А—Л–љ–Ї–µ. –Т–Љ–µ—Б—В–µ —Б —В–µ–Љ, –≤ —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ–є –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–µ –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–∞—П –і–Њ—Б—В—Г–њ–љ–Њ—Б—В—М —Г—Б—В–Њ–є—З–Є–≤–Њ–≥–Њ —Б—Л—А—М—П, –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є—П —Б –і—А—Г–≥–Є–Љ–Є —Б–µ–Ї—В–Њ—А–∞–Љ–Є –Є –ї–Њ–≥–Є—Б—В–Є—З–µ—Б–Ї–Є–µ –њ—А–µ–њ—П—В—Б—В–≤–Є—П –±—Г–і—Г—В –Њ–≥—А–∞–љ–Є—З–Є–≤–∞—В—М —А–Њ—Б—В —А—Л–љ–Ї–∞ –Љ–Њ—А—Б–Ї–Њ–≥–Њ –±–Є–Њ—В–Њ–њ–ї–Є–≤–∞.

«–Ь—Л –њ–Њ–ї–∞–≥–∞–µ–Љ, —З—В–Њ –≤ –Њ—В—Б—Г—В—Б—В–≤–Є–µ –≤—Л—А–∞–ґ–µ–љ–љ—Л—Е –і—А–∞–є–≤–µ—А-—Д–∞–Ї—В–Њ—А–Њ–≤ –љ–∞ –Љ–Є—А–Њ–≤–Њ–Љ –±—Г–љ–Ї–µ—А–љ–Њ–Љ —А—Л–љ–Ї–µ —Г–Љ–µ—А–µ–љ–љ—Л–є –љ–Є—Б—Е–Њ–і—П—Й–Є–є —В—А–µ–љ–і –±—Г–љ–Ї–µ—А–љ—Л—Е –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї –њ—А–Њ–і–Њ–ї–ґ–Є—В—Б—П –љ–∞ —Б–ї–µ–і—Г—О—Й–µ–є –љ–µ–і–µ–ї–µ», — –њ–Њ–і—Л—В–Њ–ґ–Є–ї–Є –∞–љ–∞–ї–Є—В–Є–Ї–Є MABUX.