–°—Г–њ–µ—А—В–∞–љ–Ї–µ—А AbQaiq. –Ш—Б—В–Њ—З–љ–Є–Ї —Д–Њ—В–Њ: Wikipedia

–°—Г–њ–µ—А—В–∞–љ–Ї–µ—А AbQaiq. –Ш—Б—В–Њ—З–љ–Є–Ї —Д–Њ—В–Њ: Wikipedia–°—В–∞–≤–Ї–Є —Д—А–∞—Е—В–∞, –Ї–∞–Ї –Є —Ж–µ–љ—Л –љ–∞ –±—Г–љ–Ї–µ—А–љ–Њ–µ —В–Њ–њ–ї–Є–≤–Њ, –≤ –њ–Њ—Б–ї–µ–і–љ–µ–µ –≤—А–µ–Љ—П –Љ–µ–љ—П—О—В—Б—П —А–µ–Ј–Ї–Њ –Є —А–∞–Ј–љ–Њ–љ–∞–њ—А–∞–≤–ї–µ–љ–љ–Њ. –Ґ–∞–Ї, —Ж–µ–љ—Л –љ–∞ —Д—А–∞—Е—В —В–∞–љ–Ї–µ—А–Њ–≤ VLCC –і–ї—П –њ–µ—А–µ–≤–Њ–Ј–Њ–Ї —Б—Л—А–Њ–є –љ–µ—Д—В–Є –і–Њ—Б—В–Є–≥–ї–Є —А–µ–Ї–Њ—А–і–љ—Л—Е –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ—Л—Е –Ј–љ–∞—З–µ–љ–Є–є, –≤ –°–Є–љ–≥–∞–њ—Г—А–µ –≤–њ–µ—А–≤—Л–µ –љ–∞ –і–ї–Є—В–µ–ї—М–љ–Њ–Љ –њ—А–Њ–Љ–µ–ґ—Г—В–Ї–µ –≤—А–µ–Љ–µ–љ–Є –і–Њ—А–Њ–ґ–∞–ї–Њ VLSFO —Б –Њ–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ—Л–Љ —Г–і–µ—И–µ–≤–ї–µ–љ–Є–µ–Љ HSFO, –∞ —Б–њ–Њ—В–Њ–≤—Л–µ —Б—В–∞–≤–Ї–Є –љ–∞ –Ї–Њ–љ—В–µ–є–љ–µ—А–љ—Л–µ –њ–µ—А–µ–≤–Њ–Ј–Ї–Є –Њ–Ї–∞–Ј–∞–ї–Є—Б—М –љ–Є–ґ–µ —Б—В–∞–≤–Њ–Ї –њ–Њ –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ –Ї–Њ–љ—В—А–∞–Ї—В–∞–Љ. –Э–∞ —Н—В–Њ–Љ —Д–Њ–љ–µ –≤ –†–Њ—Б—Б–Є–Є –≥–Њ—В–Њ–≤—П—В –Љ–µ—А—Л –њ–Њ —Б—Г–±—Б–Є–і–Є—А–Њ–≤–∞–љ–Є—О –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є—П –Є —Д—А–∞—Е—В–∞ —Б—Г–і–Њ–≤.

–Т –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П –≥–ї–∞–≤–љ—Л–µ —Д–∞–Ї—В–Њ—А—Л –љ–µ–Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ—Б—В–Є –і–ї—П –Љ–Є—А–Њ–≤–Њ–є —В–Њ—А–≥–Њ–≤–ї–Є: —Н—В–Њ –≥–µ–Њ–њ–Њ–ї–Є—В–Є–Ї–∞ –Є –њ—А–Њ–і–Њ–ї–ґ–∞—О—Й–∞—П—Б—П –њ–∞–љ–і–µ–Љ–Є—П. –Я–µ—А–≤–∞—П –њ—А–Є–≤–Њ–і–Є—В –Ї –≥–ї–Њ–±–∞–ї—М–љ–Њ–Љ—Г –Є–Ј–Љ–µ–љ–µ–љ–Є—О –ї–Њ–≥–Є—Б—В–Є—З–µ—Б–Ї–Є—Е —Б—Е–µ–Љ, –≤—В–Њ—А–∞—П – –Ї –љ–µ–њ—А–µ–і—Б–Ї–∞–Ј—Г–µ–Љ—Л–Љ –ї–Њ–Ї–і–∞—Г–љ–∞–Љ —Б –Ј–∞–Ї—А—Л—В–Є–µ–Љ –Ї—А—Г–њ–љ–µ–є—И–Є—Е –Љ–Є—А–Њ–≤—Л—Е –њ–Њ—А—В–Њ–≤, —В–∞–Ї–Є—Е –Ї–∞–Ї –®–∞–љ—Е–∞–є, –∞ —В–∞–Ї–ґ–µ –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ—Л—Е –њ—А–µ–і–њ—А–Є—П—В–Є–є.

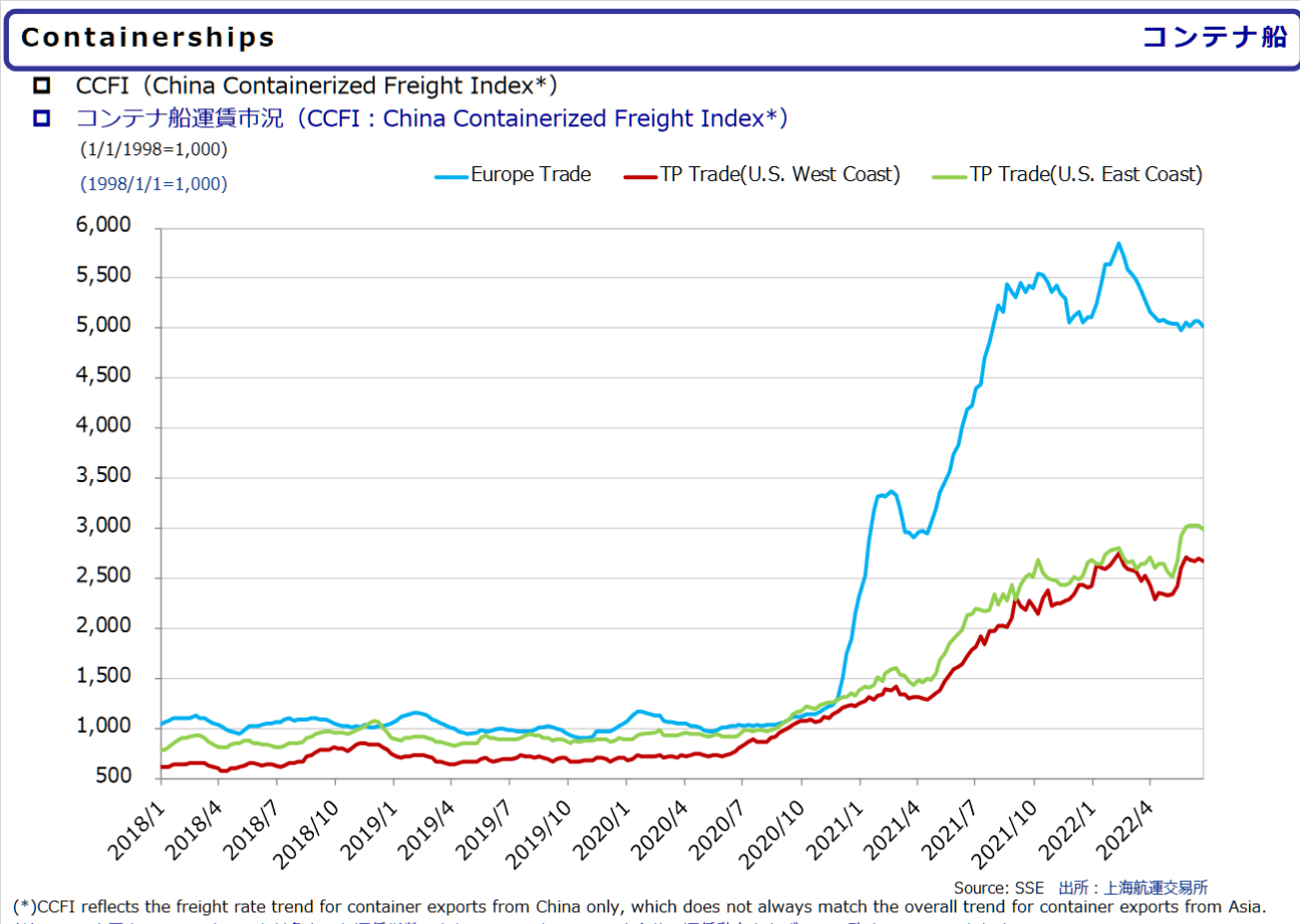

–Ъ–Њ–љ—В–µ–є–љ–µ—А–Њ–≤–Њ–Ј—Л

–Т –Ї–Њ–љ—В–µ–є–љ–µ—А–љ–Њ–Љ —Б–µ–≥–Љ–µ–љ—В–µ —В–∞–Ї–∞—П –љ–µ–Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ—Б—В—М —Г–ґ–µ –њ—А–Є–≤–µ–ї–∞ –Ї —В–Њ–Љ—Г, —З—В–Њ —Б–њ–Њ—В–Њ–≤—Л–µ —Б—В–∞–≤–Ї–Є —Д—А–∞—Е—В–∞ –Њ–Ї–∞–Ј–∞–ї–Є—Б—М –љ–Є–ґ–µ –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л—Е. –Ґ–∞–Ї, –њ–Њ –і–∞–љ–љ—Л–Љ –∞–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Њ–≥–Њ –∞–≥–µ–љ—В—Б—В–≤–∞ Xeneta, —Б—В–∞–≤–Ї–Є —Д—А–∞—Е—В–∞ –њ–Њ –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ –Ї–Њ–љ—В—А–∞–Ї—В–∞–Љ –љ–∞ –Љ–Њ—А—Б–Ї—Г—О –њ–µ—А–µ–≤–Њ–Ј–Ї—Г –Ї–Њ–љ—В–µ–є–љ–µ—А–Њ–≤ –≤ –Љ–Є—А–µ –≤—Л—А–Њ—Б–ї–Є –љ–∞ 10% –≤ –Є—О–љ–µ 2022 –≥–Њ–і–∞.

–Я–Њ –Љ–љ–µ–љ–Є—О –≥–ї–∞–≤—Л Xeneta –Я–∞—В—А–Є–Ї–∞ –С–µ—А–≥–ї—Г–љ–і–∞, –њ–∞–і–µ–љ–Є–µ —Б–њ–Њ—В–Њ–≤—Л—Е —Б—В–∞–≤–Њ–Ї –њ—А–Є —А–Њ—Б—В–µ –Ї–Њ–љ—В—А–∞–Ї—В–љ—Л—Е –Љ–Њ–ґ–µ—В –≤—Б–µ –±–Њ–ї—М—И–µ —Б–Ї–ї–Њ–љ—П—В—М –≥—А—Г–Ј–Њ–Њ—В–њ—А–∞–≤–Є—В–µ–ї–µ–є –Ї –Њ—В–Ї–∞–Ј—Г –Њ—В —В—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л—Е –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л—Е –і–Њ–≥–Њ–≤–Њ—А–Њ–≤. –°–Є—В—Г–∞—Ж–Є—П —Г—Б—Г–≥—Г–±–ї—П–µ—В—Б—П –љ–∞–і–≤–Є–≥–∞—О—Й–Є–Љ–Є—Б—П –Ј–∞–±–∞—Б—В–Њ–≤–Ї–∞–Љ–Є –≤ –њ–Њ—А—В–∞—Е (–≤ –Х–≤—А–Њ–њ–µ –Є, –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ, –≤ –°–®–Р), –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–≥—Г—В –µ—Й–µ –±–Њ–ї—М—И–µ –њ–Њ–і–Њ—А–≤–∞—В—М –љ–∞–і–µ–ґ–љ–Њ—Б—В—М –Њ—В–њ—А–∞–≤–Њ–Ї, —В–Њ–ї—М–Ї–Њ —З—В–Њ –Њ–њ—А–∞–≤–Є–≤—И–Є—Е—Б—П –Њ—В –љ–µ–і–∞–≤–љ–Є—Е –њ–µ—А–µ–≥—А—Г–Ј–Њ–Ї –Є —Б–±–Њ–µ–≤, –≤—Л–Ј–≤–∞–љ–љ—Л—Е COVID. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –°–®–Р –њ–Њ–і–њ–Є—Б–∞–ї–Є –Ј–∞–Ї–Њ–љ –Њ —А–µ—Д–Њ—А–Љ–µ –Љ–Њ—А—Б–Ї–Њ–≥–Њ —Б—Г–і–Њ—Е–Њ–і—Б—В–≤–∞, –њ—А–Є–Ј–≤–∞–љ–љ—Л–є –њ–Њ–Љ–µ—И–∞—В—М —Б—Г–і–Њ—Е–Њ–і–љ—Л–Љ –Ї–Њ–Љ–њ–∞–љ–Є—П–Љ —Б–њ–µ–Ї—Г–ї–Є—А–Њ–≤–∞—В—М —Ж–µ–љ–∞–Љ–Є, –∞ —А–Њ—Б—В –Є–љ—Д–ї—П—Ж–Є–Є –Љ–Њ–ґ–µ—В –њ–Њ–≤–ї–Є—П—В—М –љ–∞ –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Є–є —Б–њ—А–Њ—Б –Є –Ј–∞–Љ–µ–і–ї–Є—В—М —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї—Г—О –∞–Ї—В–Є–≤–љ–Њ—Б—В—М.

«–Я–µ—А–µ–≤–Њ–Ј—З–Є–Ї–Є –і–µ–ї–∞–ї–Є –≤—Б–µ «–њ–Њ-—Б–≤–Њ–µ–Љ—Г» –≤ —В–µ—З–µ–љ–Є–µ –њ–Њ—Б–ї–µ–і–љ–Є—Е 18 –Љ–µ—Б—П—Ж–µ–≤ –Є–ї–Є –Њ–Ї–Њ–ї–Њ —В–Њ–≥–Њ, - –Ї–Њ–Љ–Љ–µ–љ—В–Є—А—Г–µ—В –С–µ—А–≥–ї—Г–љ–і, - –љ–Њ –±—Г–і—Г—В –ї–Є –Њ–љ–Є —В–µ–њ–µ—А—М –Є–Ј—Г—З–∞—В—М —Н—В–Њ—В —И–Є—А–Њ–Ї–Є–є —Б–њ–µ–Ї—В—А —Д–∞–Ї—В–Њ—А–Њ–≤ —Б –љ–µ–Ї–Њ—В–Њ—А–Њ–є –Њ–±–µ—Б–њ–Њ–Ї–Њ–µ–љ–љ–Њ—Б—В—М—О?... –Ь—Л —Г–ґ–µ –≤–Є–і–µ–ї–Є, –Ї–∞–Ї –љ–µ–Ї–Њ—В–Њ—А—Л–µ –≥—А—Г–Ј–Њ–≤–ї–∞–і–µ–ї—М—Ж—Л —Б—В—А–µ–Љ—П—В—Б—П –і–Є—Б—В–∞–љ—Ж–Є—А–Њ–≤–∞—В—М—Б—П –Њ—В —В—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л—Е –њ–µ—А–µ–≤–Њ–Ј—З–Є–Ї–Њ–≤ –Є, –љ–∞–њ—А–Є–Љ–µ—А, –Ј–∞—Д—А–∞—Е—В–Њ–≤–∞—В—М —Б–≤–Њ–Є —Б–Њ–±—Б—В–≤–µ–љ–љ—Л–µ —Б—Г–і–∞ –Є –≤—Л –і–Њ–ї–ґ–љ—Л —Б–њ—А–Њ—Б–Є—В—М, —З—В–Њ –±—Г–і–µ—В –і–∞–ї—М—И–µ? –С—Г–і—Г—В –ї–Є –≥—А—Г–Ј–Њ–Њ—В–њ—А–∞–≤–Є—В–µ–ї–Є –њ—А–Њ–і–Њ–ї–ґ–∞—В—М –њ–ї–∞—В–Є—В—М –Ј–∞–Њ–±–ї–∞—З–љ—Л–µ –Ї–Њ–љ—В—А–∞–Ї—В–љ—Л–µ —Б—В–∞–≤–Ї–Є –≤ –∞—В–Љ–Њ—Б—Д–µ—А–µ —Б–љ–Є–ґ–µ–љ–Є—П —Б–њ—А–Њ—Б–∞, –Є–љ—Д–ї—П—Ж–Є–Є, –≥–µ–Њ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Њ–є –љ–µ–Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ—Б—В–Є, —Б–±–Њ–µ–≤ –Є —Б–Њ—Е—А–∞–љ—П—О—Й–µ–є—Б—П —Г–≥—А–Њ–Ј—Л –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–є COVID?».

–Ф–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–Њ, –≤ –њ–Њ—Б–ї–µ–і–љ–µ–µ –≤—А–µ–Љ—П —Б—В–∞–≤–Ї–Є –Ї–Њ–љ—В–µ–є–љ–µ—А–љ–Њ–≥–Њ —Д—А–∞—Е—В–∞ —Б—В–∞–≥–љ–Є—А–Њ–≤–∞–ї–Є: –Є–љ–і–µ–Ї—Б –Ї–Њ–љ—В–µ–є–љ–µ—А–љ–Њ–≥–Њ —Д—А–∞—Е—В–∞ –Ъ–Є—В–∞—П —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞ —Б–Њ–Ї—А–∞—В–Є–ї—Б—П —Б –њ—А–Є–Љ–µ—А–љ–Њ 5800 –њ—Г–љ–Ї—В–Њ–≤ –і–Њ 5000. –£—З–Є—В—Л–≤–∞—П —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є–є –Ї—А–Є–Ј–Є—Б, –Њ—Е–≤–∞—В–Є–≤—И–Є–є –Х–≤—А–Њ–њ—Г –Є –љ–Њ–≤—Л–µ –≤—Б–њ–ї–µ—Б–Ї–Є –Ј–∞–±–Њ–ї–µ–≤–∞–љ–Є—П–Љ COVID, –Ї–Є—В–∞–є—Б–Ї–Є–µ –ї–Њ–Ї–і–∞—Г–љ—Л –Є –њ—А–Њ–і–Њ–ї–ґ–∞—О—Й–Є–є—Б—П –≥–µ–Њ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Є–є –Ї–Њ–љ—Д–ї–Є–Ї—В, —Б–њ—А–Њ—Б –љ–∞ –њ–µ—А–µ–≤–Њ–Ј–Ї—Г –Ї–Њ–љ—В–µ–є–љ–µ—А–Њ–≤ –Љ–Њ–ґ–µ—В –Є –њ—А–∞–≤–і–∞ —Б–љ–Є–Ј–Є—В—М—Б—П. –Я—А–Є —Н—В–Њ–Љ —А—П–і –≥—А—Г–Ј–Њ–Њ—В–њ—А–∞–≤–Є—В–µ–ї–µ–є —Г–ґ–µ –Њ–±–Ј–∞–≤–Њ–і—П—В—Б—П —Б–Њ–±—Б—В–≤–µ–љ–љ—Л–Љ —Д–ї–Њ—В–Њ–Љ –Є —Н—В–∞ —В–µ–љ–і–µ–љ—Ж–Є—П –Љ–Њ–ґ–µ—В –њ—А–Є–≤–µ—Б—В–Є –Ї –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ –њ–Њ—Б–ї–µ–і—Б—В–≤–Є—П–Љ –і–ї—П –ї–Є–љ–µ–є–љ—Л—Е –Њ–њ–µ—А–∞—В–Њ—А–Њ–≤.

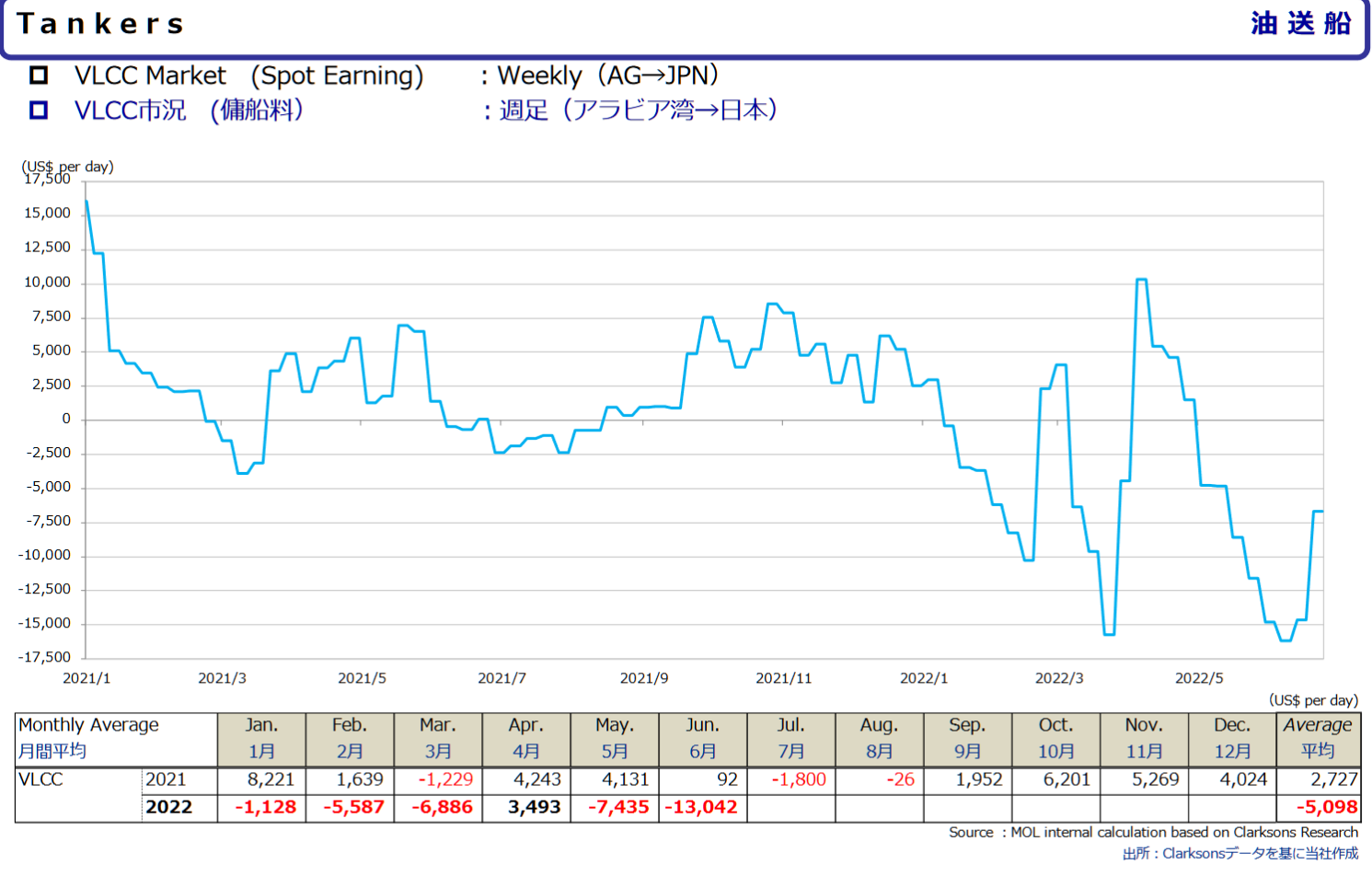

–Ґ–∞–љ–Ї–µ—А—Л

–°—В–∞–≤–Ї–Є —Д—А–∞—Е—В–∞ –љ–∞ —В–∞–љ–Ї–µ—А—Л —В–Є–њ–Њ—А–∞–Ј–Љ–µ—А–∞ VLCC –њ–∞–і–∞–ї–Є –і–Њ —А–µ–Ї–Њ—А–і–љ—Л—Е –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ—Л—Е –Ј–љ–∞—З–µ–љ–Є–є –≤ -$16 —В—Л—Б. (–∞ –≤ –Љ–Њ–Љ–µ–љ—В–µ –Є –і–Њ -$19 —В—Л—Б.) –≤ —Б—Г—В–Ї–Є, —З—В–Њ –Њ–Ј–љ–∞—З–∞–ї–Њ, —З—В–Њ –Ї–Њ–Љ–њ–∞–љ–Є–Є –±—Л–ї–Є –≤—Л–љ—Г–ґ–і–µ–љ—Л —А–∞–±–Њ—В–∞—В—М —Б–µ–±–µ –≤ —Г–±—Л—В–Њ–Ї, —А–∞—Б—Б—З–Є—В—Л–≤–∞—П –љ–∞ —Г–ї—Г—З—И–µ–љ–Є–µ —Б–Є—В—Г–∞—Ж–Є–Є. –Т –Є—О–љ–µ —Б—В–∞–≤–Ї–Є –љ–µ–Љ–љ–Њ–≥–Њ –њ–Њ–і—А–Њ—Б–ї–Є, –Њ–і–љ–∞–Ї–Њ –њ—А–Њ–і–Њ–ї–ґ–∞—О—В –Њ—Б—В–∞–≤–∞—В—М—Б—П –≤ –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ–Њ–є –Ј–Њ–љ–µ, –њ—А–Є–Љ–µ—А–љ–Њ –љ–∞ —Г—А–Њ–≤–љ–µ -$7 —В—Л—Б. –≤ —Б—Г—В–Ї–Є.

–Ґ–µ–Љ –љ–µ –Љ–µ–љ–µ–µ, –і–ї—П –Њ–њ–µ—А–∞—В–Њ—А–Њ–≤ —В–∞–љ–Ї–µ—А–љ–Њ–≥–Њ —Д–ї–Њ—В–∞ –µ—Б—В—М –Є —Е–Њ—А–Њ—И–Є–µ –љ–Њ–≤–Њ—Б—В–Є. –Ґ–∞–Ї, –њ–Њ –Љ–љ–µ–љ–Є—О –∞–љ–∞–ї–Є—В–Є–Ї–Њ–≤ Xclusiv, –≤ –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П —Б—Д–Њ—А–Љ–Є—А–Њ–≤–∞–ї–Є—Б—М –њ—А–µ–і–њ–Њ—Б—Л–ї–Ї–Є –і–ї—П —А–Њ—Б—В–∞ –≤ —В–∞–љ–Ї–µ—А–љ–Њ–Љ —Б–µ–≥–Љ–µ–љ—В–µ. –Ю–љ–Є —Б–≤—П–Ј–∞–љ—Л —Б –≤–Њ–Ј–љ–Є–Ї–љ–Њ–≤–µ–љ–Є–µ–Љ –љ–Њ–≤—Л—Е —В–Њ—А–≥–Њ–≤—Л—Е –њ—Г—В–µ–є –љ–∞ —Д–Њ–љ–µ —Б–∞–љ–Ї—Ж–Є–є: —А–Њ—Б—Б–Є–є—Б–Ї–∞—П –љ–µ—Д—В—М —Г—Е–Њ–і–Є—В –≤ –Р–Ј–Є—О, –≤ —В–Њ –≤—А–µ–Љ—П –Ї–∞–Ї –±–ї–Є–ґ–љ–µ–≤–Њ—Б—В–Њ—З–љ–∞—П –Є –∞—Д—А–Є–Ї–∞–љ—Б–Ї–∞—П – –≤ —Б—В—А–∞–љ—Л –Ч–∞–њ–∞–і–∞. –≠—В–Є —Б–і–≤–Є–≥–Є —Б–Њ–Ј–і–∞—О—В –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–є —Б–њ—А–Њ—Б –љ–∞ —В–∞–љ–Ї–µ—А—Л –Є —Г–і–ї–Є–љ—П–µ—В –Љ–∞—А—И—А—Г—В—Л –њ–Њ—Б—В–∞–≤–Њ–Ї, —З—В–Њ –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ –њ–Њ–і–і–µ—А–ґ–Є–≤–∞–µ—В –Љ–Њ—А—Б–Ї–Є–µ —В–∞–љ–Ї–µ—А–љ—Л–µ –њ–µ—А–µ–≤–Њ–Ј–Ї–Є.

«–Т–ї–∞–і–µ–ї—М—Ж—Л —В–∞–љ–Ї–µ—А–Њ–≤ Suezmax –Є Aframax —Г–≤–Є–і–µ–ї–Є, —З—В–Њ –Є—Е –і–Њ—Е–Њ–і—Л –≤ –њ–Њ—Б–ї–µ–і–љ–Є–µ –љ–µ–і–µ–ї–Є –њ–Њ—И–ї–Є –њ–Њ –≤–Њ—Б—Е–Њ–і—П—Й–µ–є —В—А–∞–µ–Ї—В–Њ—А–Є–Є, —З–µ–Љ—Г —Б–Є–ї—М–љ–Њ —Б–њ–Њ—Б–Њ–±—Б—В–≤–Њ–≤–∞–ї–∞ –њ–µ—А–µ–Ї—А–Њ–є–Ї–∞ –Љ–∞—А—И—А—Г—В–Њ–≤, –Ї–Њ—В–Њ—А–∞—П –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г –Њ—Б—В–∞–µ—В—Б—П –Њ—Б–љ–Њ–≤–љ—Л–Љ –Є—Б—В–Њ—З–љ–Є–Ї–Њ–Љ –µ–≤—А–Њ–њ–µ–є—Б–Ї–Њ–є —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Њ–є –і–µ—Н—Б–Ї–∞–ї–∞—Ж–Є–Є –Є –њ–Њ–Ї–∞ —Ж–µ–љ–∞ —Б–љ–Є–ґ–∞–ї–∞—Б—М, —А–Њ—Б—Б–Є–є—Б–Ї–Є–µ –±–∞—А—А–µ–ї–Є –њ—А–Њ–і–Њ–ї–ґ–∞–ї–Є –њ—А–Є–≤–ї–µ–Ї–∞—В—М –∞–Ј–Є–∞—В—Б–Ї–Є—Е –њ–Њ–Ї—Г–њ–∞—В–µ–ї–µ–є. –°–њ—А–Њ—Б –љ–∞ VLCC, –њ–Њ—Е–Њ–ґ–µ, –µ—Й–µ –љ–µ –њ—А–µ–Њ–і–Њ–ї–µ–ї –љ–µ–≥–∞—В–Є–≤–љ—Г—О –≤–Њ–ї–љ—Г, –љ–Њ –љ–∞ –њ—А–Њ—И–ї–Њ–є –љ–µ–і–µ–ї–µ —Г—А–Њ–≤–љ–Є –њ–Њ–Ї–∞–Ј—Л–≤–∞—О—В —А–Њ—Б—В, —Е–Њ—В—П –±–Њ–ї—М—И–∞—П —З–∞—Б—В—М –њ–Њ–і–і–µ—А–ґ–Ї–Є –Є—Б—Е–Њ–і–Є—В –Њ—В —Б–љ–Є–ґ–µ–љ–Є—П —Ж–µ–љ –љ–∞ –±—Г–љ–Ї–µ—А–љ–Њ–µ —В–Њ–њ–ї–Є–≤–Њ. –Ь—Л –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г –Њ–ґ–Є–і–∞–µ–Љ, —З—В–Њ –Њ–ґ–Є–≤–ї–µ–љ–Є–µ –Ї–Є—В–∞–є—Б–Ї–Њ–≥–Њ —Б–њ—А–Њ—Б–∞ –њ—А–Є–≤–µ–і–µ—В –Ї –љ–Њ–≤—Л–Љ –Ј–∞–њ—А–Њ—Б–∞–Љ VLCC –≤ –±–ї–Є–ґ–∞–є—И–Є–µ –љ–µ–і–µ–ї–Є», - –≥–Њ–≤–Њ—А–Є—В—Б—П –≤ –∞–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Њ–Љ –Њ–±–Ј–Њ—А–µ Intermodal.

–С–∞–ї–Ї–µ—А—Л

–Т –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П —Б—В–∞–≤–Ї–Є —Д—А–∞—Е—В–∞ –љ–∞ –±–∞–ї–Ї–µ—А—Л –љ–∞—Е–Њ–і—П—В—Б—П –љ–∞ —Б—А–µ–і–љ–Є—Е –Ј–∞ –њ–Њ—Б–ї–µ–і–љ–Є–µ –і–≤–∞ –≥–Њ–і–∞ –Ј–љ–∞—З–µ–љ–Є—П—Е. –Э–∞—З–Є–љ–∞—П —Б –Љ–∞—П —Б—В–∞–≤–Ї–Є –њ–ї–∞–≤–љ–Њ —Б–љ–Є–ґ–∞–ї–Є—Б—М –љ–∞ —Д–Њ–љ–µ –Њ—В—Б—Г—В—Б—В–≤–Є—П –≤—Л—Б–Њ–Ї–Њ–≥–Њ —Б–њ—А–Њ—Б–∞ –Ї–∞–Ї –≤ –Р—В–ї–∞–љ—В–Є—З–µ—Б–Ї–Њ–Љ, —В–∞–Ї –Є –≤ –Ґ–Є—Е–Њ–Њ–Ї–µ–∞–љ—Б–Ї–Њ–Љ –±–∞—Б—Б–µ–є–љ–∞—Е. –Ш–љ–і–µ–Ї—Б BDI –љ–∞ –Ї–Њ–љ–µ—Ж –Є—О–љ—П 2022 –≥–Њ–і–∞ —Б–Њ—Б—В–∞–≤–Є–ї 2389 –µ–і.

–Ґ–µ–Љ –љ–µ –Љ–µ–љ–µ, –љ–∞ —Д–Њ–љ–µ —Б–Є—В—Г–∞—Ж–Є–Є –≤–Њ–Ї—А—Г–≥ –£–Ї—А–∞–Є–љ—Л –Є —Б–±–Њ–µ–≤ –≤ –њ–Њ—Б—В–∞–≤–Ї–∞—Е –Ј–µ—А–љ–∞ –Є —Г–і–Њ–±—А–µ–љ–Є–є –≤ –Љ–Є—А–µ —А–∞—Б—В–µ—В –Є—Е —Б—В–Њ–Є–Љ–Њ—Б—В—М –Є –і–Њ–ї–ґ–µ–љ –±—Г–і–µ—В —А–∞—Б—В–Є —Б–њ—А–Њ—Б –љ–∞ –Є—Е –њ–µ—А–µ–≤–Њ–Ј–Ї–Є. –Ю—Б–Њ–±–µ–љ–љ–Њ –µ—Б–ї–Є —Г—З–µ—Б—В—М, —З—В–Њ –†–Њ—Б—Б–Є—П –Њ–±–µ—Й–∞–µ—В —Н–Ї—Б–њ–Њ—А—В–Є—А–Њ–≤–∞—В—М –≤ —Н—В–Њ–Љ —Б–µ–Ј–Њ–љ–µ –Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л–µ –Њ–±—К–µ–Љ—Л –Ј–µ—А–љ–Њ–≤—Л—Е, –∞ —Б–Є—В—Г–∞—Ж–Є—П —Б –≤—Л–≤–Њ–Ј–Њ–Љ —Г–Ї—А–∞–Є–љ—Б–Ї–Њ–≥–Њ –Ј–µ—А–љ–∞ —А–µ—И–∞–µ—В—Б—П –њ—Г—В–µ–Љ –њ–µ—А–µ–≥–Њ–≤–Њ—А–Њ–≤.

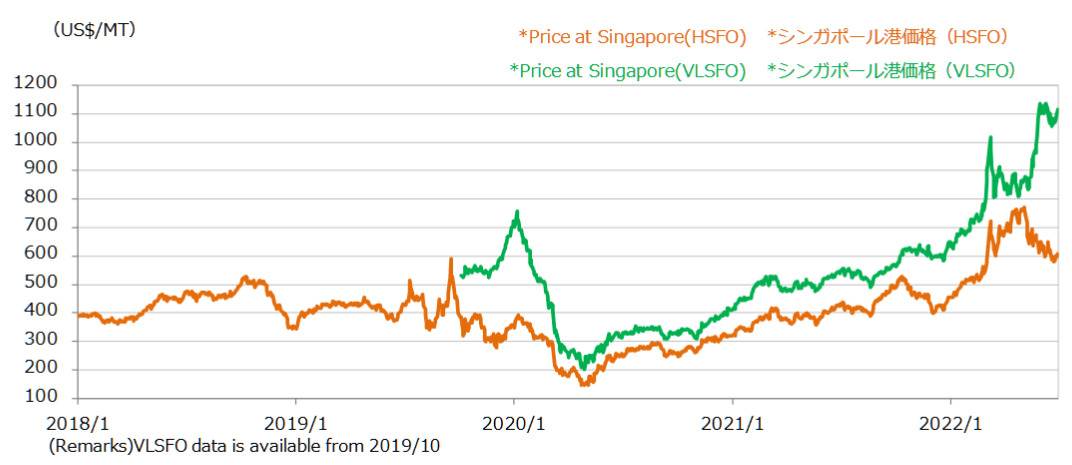

–С—Г–љ–Ї–µ—А–љ–Њ–µ —В–Њ–њ–ї–Є–≤–Њ

–Э–∞ —Д–Њ–љ–µ –њ–Њ–і–Њ—А–Њ–ґ–∞–љ–Є—П –љ–µ—Д—В–Є, –і–Њ—А–Њ–ґ–∞–µ—В –Є –±—Г–љ–Ї–µ—А–љ–Њ–µ —В–Њ–њ–ї–Є–≤–Њ. –Т–њ—А–Њ—З–µ–Љ, –Є –Ј–і–µ—Б—М –љ–µ –Њ–±—Е–Њ–і–Є—В—Б—П –±–µ–Ј «–∞–љ–Њ–Љ–∞–ї—М–љ—Л—Е» —Ж–µ–љ–Њ–≤—Л—Е –Ї–Њ–ї–µ–±–∞–љ–Є—П—Е. –Ґ–∞–Ї, –≤ –°–Є–љ–≥–∞–њ—Г—А–µ, –Ї—А—Г–њ–љ–µ–є—И–µ–Љ –∞–Ј–Є–∞—В—Б–Ї–Њ–Љ –±—Г–љ–Ї–µ—А–љ–Њ–Љ —Е–∞–±–µ, –≤–њ–µ—А–≤—Л–µ –љ–∞ –њ—А–Њ–і–Њ–ї–ґ–Є—В–µ–ї—М–љ–Њ–Љ –Њ—В—А–µ–Ј–Ї–µ –≤—А–µ–Љ–µ–љ–Є —Ж–µ–љ—Л –љ–∞ VLSFO –Є HSFO –Љ–µ–љ—П–ї–Є—Б—М —А–∞–Ј–љ–Њ–љ–∞–њ—А–∞–≤–ї–µ–љ–љ–Њ. –Ґ–∞–Ї, –µ—Б–ї–Є —Ж–µ–љ–∞ –Ј–∞ —В–Њ–љ–љ—Г VLSFO –≤ –њ–Њ—А—В—Г —Б –Љ–∞—А—В–∞ 2022 –≥–Њ–і–∞ –≤—Л—А–Њ—Б–ї–∞ —Б –њ—А–Є–Љ–µ—А–љ–Њ $800 –і–Њ $1100, —В–Њ –Ј–∞ —В–Њ–љ–љ—Г HSFO, –љ–∞–њ—А–Њ—В–Є–≤, —Г–њ–∞–ї–∞ –њ—А–Є–Љ–µ—А–љ–Њ —Б $750 –і–Њ $600. –°–њ—А–µ–і –Љ–µ–ґ–і—Г –љ–Є–Љ–Є –і–Њ—Б—В–Є–≥ —А–µ–Ї–Њ—А–і–љ–Њ–≥–Њ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П –≤ $500 –љ–∞ —В–Њ–љ–љ—Г. –Т–Њ–Ј–Љ–Њ–ґ–љ–Њ, —Н—В–Њ –Њ—В—З–∞—Б—В–Є —Б–≤—П–Ј–∞–љ–Њ —Б —Б–Є—В—Г–∞—Ж–Є–µ–є –љ–∞ —А—Л–љ–Ї–µ –љ–µ—Д—В–µ–њ–µ—А–µ—А–∞–±–Њ—В–Ї–Є –Є —В–µ–Љ–Є —Б–∞–Љ—Л–Љ–Є –Є–Ј–Љ–µ–љ–µ–љ–Є—П–Љ–Є –≤ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П—Е –њ–Њ—Б—В–∞–≤–Њ–Ї –±–ї–Є–ґ–љ–µ–≤–Њ—Б—В–Њ—З–љ–Њ–є –Є —А–Њ—Б—Б–Є–є—Б–Ї–Њ–є –љ–µ—Д—В–Є.

–Ъ–∞–Ї –±—Л —В–Њ –љ–Є –±—Л–ї–Њ, –љ–Њ –≤ –Њ–±–Њ–Ј—А–Є–Љ–Њ–є –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–µ, —Б —Г—З–µ—В–Њ–Љ —Б–Є—В—Г–∞—Ж–Є–Є –љ–∞ –Љ–Є—А–Њ–≤–Њ–Љ —А—Л–љ–Ї–µ –љ–µ—Д—В–Є, –Њ–ґ–Є–і–∞—В—М —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ —Б–љ–Є–ґ–µ–љ–Є—П —Ж–µ–љ –љ–∞ —В–Њ–њ–ї–Є–≤–Њ –љ–µ –њ—А–Є—Е–Њ–і–Є—В—Б—П.

–Р —З—В–Њ –≤ –†–Њ—Б—Б–Є–Є?

–Ь–µ–ґ–і—Г —В–µ–Љ, –†–Њ—Б—Б–Є—П –Њ—Б—В—А–Њ –љ—Г–ґ–і–∞–µ—В—Б—П –≤ –њ—А–Є–≤–ї–µ—З–µ–љ–Є–Є –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ–≥–Њ —Д–ї–Њ—В–∞, –Њ—Б–Њ–±–µ–љ–љ–Њ –≤ –±–∞–ї–Ї–µ—А–љ–Њ–Љ, –љ–Њ —В–∞–Ї–ґ–µ –Є –≤ –Ї–Њ–љ—В–µ–є–љ–µ—А–љ–Њ–Љ —Б–µ–≥–Љ–µ–љ—В–µ –≤ –Ф–∞–ї—М–љ–µ–≤–Њ—Б—В–Њ—З–љ–Њ–Љ –±–∞—Б—Б–µ–є–љ–µ. –Ь–µ–ґ–і—Г —В–µ–Љ, –њ–Њ –і–∞–љ–љ—Л–Љ FESCO, —Б—В–Њ–Є–Љ–Њ—Б—В—М –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є—П —Б—Г–і–Њ–≤ –≤—Л—А–Њ—Б–ї–∞ –≤ 6-7 —А–∞–Ј –≤ 2022 –≥–Њ–і—Г. –£—Е–Њ–і –Ј–∞–њ–∞–і–љ—Л—Е –Ї–Њ–љ—В–µ–є–љ–µ—А–љ—Л—Е –ї–Є–љ–Є–є –Є–Ј –†–Њ—Б—Б–Є–Є —В–∞–Ї–ґ–µ –і–Є–Ї—В—Г–µ—В –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М –њ–Њ–њ–Њ–ї–љ–µ–љ–Є—П –Ї–Њ–љ—В–µ–є–љ–µ—А–љ–Њ–≥–Њ –њ–∞—А–Ї–∞.

–Э–∞ —Н—В–Њ–Љ —Д–Њ–љ–µ –Љ–Є–љ–Є—Б—В–µ—А—Б—В–≤–Њ–Љ —В—А–∞–љ—Б–њ–Њ—А—В–∞ –±—Л–ї–Њ –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ–Њ –њ–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞ –†–Њ—Б—Б–Є–Є –Њ —Б—Г–±—Б–Є–і–Є—А–Њ–≤–∞–љ–Є–Є –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є—П —Б—Г–і–Њ–≤ –Є –Ї–Њ–љ—В–µ–є–љ–µ—А–Њ–≤, –∞ —В–∞–Ї–ґ–µ —Д—А–∞—Е—В–∞. –Т —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–љ–љ—Л–Љ –њ—А–Њ–µ–Ї—В–Њ–Љ, —А–µ—З—М –Є–і–µ—В –Њ–± –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–Є –ї—М–≥–Њ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є –Ї—А–µ–і–Є—В–∞ –љ–∞ —Г—А–Њ–≤–љ–µ 4% –њ—А–Є —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–є –≤ 13%.

–Т–њ—А–Њ—З–µ–Љ, –≤ –њ—А–Њ–µ–Ї—В–µ –њ–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П –њ–Њ–Ї–∞ –Є–Љ–µ—О—В—Б—П –љ–µ—П—Б–љ—Л–µ –Љ–µ—Б—В–∞. –Ґ–∞–Ї, –≤ –љ–µ–Љ –љ–µ –Њ–њ—А–µ–і–µ–ї–µ–љ—Л –њ–∞—А–∞–Љ–µ—В—А—Л —Б–і–µ–ї–Ї–Є (–љ–∞–ї–Є—З–Є–µ –Є–ї–Є –Њ—В—Б—Г—В—Б—В–≤–Є–µ –∞–≤–∞–љ—Б–∞, —Г—З–Є—В—Л–≤–∞–µ—В—Б—П –ї–Є —Б–µ–Ј–Њ–љ–љ–Њ—Б—В—М –Є —В.–і.). –°—Г–±—Б–Є–і–Є–Є –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В—Б—П –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П—В—М –≤ –њ—А–µ–і–µ–ї–∞—Е –±—О–і–ґ–µ—В–љ—Л—Е –ї–Є–Љ–Є—В–Њ–≤, –∞ —Н—В–Њ –Њ–Ј–љ–∞—З–∞–µ—В, —З—В–Њ –Є—Е –љ–∞ –≤—Б–µ—Е –ґ–µ–ї–∞—О—Й–Є—Е –Љ–Њ–ґ–µ—В –љ–µ —Е–≤–∞—В–Є—В—М –Є —В.–і.

–Ґ–µ–Љ –љ–µ –Љ–µ–љ–µ–µ, –Њ—В—А–∞–і–µ–љ —Г–ґ–µ —Б–∞–Љ —Д–∞–Ї—В –њ–Њ–і–≥–Њ—В–Њ–≤–Ї–Є —В–∞–Ї–Њ–є –Љ–µ—А—Л –≥–Њ—Б–њ–Њ–і–і–µ—А–ґ–Ї–Є.

–Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –≤ –†–Њ—Б—Б–Є–Є —Б–Њ–±–Є—А–∞—О—В—Б—П –љ–∞—З–∞—В—М —Б—В—А–Њ–Є—В—М –Ї—А—Г–њ–љ–Њ—В–Њ–љ–љ–∞–ґ–љ—Л–µ –±–∞–ї–Ї–µ—А–љ—Л–µ —Б—Г–і–∞, –Ї–Њ—В–Њ—А—Л–µ —А–∞–љ–µ–µ –њ—А–Є–Њ–±—А–µ—В–∞–ї–Є—Б—М, –≤ –Њ—Б–љ–Њ–≤–љ–Њ–Љ, –≤ –Ѓ–ґ–љ–Њ–є –Ъ–Њ—А–µ–µ –Є –Ъ–Є—В–∞–µ. –Ґ–∞–Ї, –Ю–±—К–µ–і–Є–љ–µ–љ–љ–∞—П —Б—Г–і–Њ—Б—В—А–Њ–Є—В–µ–ї—М–љ–∞—П –Ї–Њ—А–њ–Њ—А–∞—Ж–Є—П (–Ю–°–Ъ) –њ–ї–∞–љ–Є—А—Г–µ—В –њ–Њ—Б—В—А–Њ–Є—В—М –±–∞–ї–Ї–µ—А –≥—А—Г–Ј–Њ–њ–Њ–і—К–µ–Љ–љ–Њ—Б—В—М—О 80 —В—Л—Б. —В–Њ–љ–љ –і–ї—П –Њ—В–µ—З–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Ј–∞–Ї–∞–Ј—З–Є–Ї–∞. –Т–њ—А–Њ—З–µ–Љ, –Є–Љ–µ—О—В—Б—П —Б–ї–Њ–ґ–љ–Њ—Б—В–Є —Б –њ–Њ—Б—В–∞–≤–Ї–∞–Љ–Є —Б—Г–і–Њ–≤–Њ–≥–Њ –Ї–Њ–Љ–њ–ї–µ–Ї—В—Г—О—Й–µ–≥–Њ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П.