–Я–Њ—Б–ї–µ —А–µ–Ј–Ї–Њ–≥–Њ —А–Њ—Б—В–∞ –Њ—Б–µ–љ—М—О 2021 –≥–Њ–і–∞, —Б—В–∞–≤–Ї–Є —Д—А–∞—Е—В–∞ –љ–∞ –±–∞–ї–Ї–µ—А—Л —Б—В–Њ–ї—М –ґ–µ –±—Л—Б—В—А–Њ —Г—Б—В—А–µ–Љ–Є–ї–Є—Б—М –≤–љ–Є–Ј. –°–Є—В—Г–∞—Ж–Є—П –≤ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ –Ъ–Є—В–∞—П –≤–Ї—Г–њ–µ —Б —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–Є–µ–Љ —И—В–∞–Љ–Љ–∞ «–Њ–Љ–Є–Ї—А–Њ–љ» –±—Г–і—Г—В –Њ—Б–љ–Њ–≤–љ—Л–Љ–Є —Д–∞–Ї—В–Њ—А–∞–Љ–Є –±–∞–ї–Ї–µ—А–љ–Њ–≥–Њ —А—Л–љ–Ї–∞. –Т —В–Њ –ґ–µ –≤—А–µ–Љ—П –љ–∞ —Д–Њ–љ–µ –ї–Њ–≥–Є—Б—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Ї—А–Є–Ј–Є—Б–∞ –љ–µ–Ї–Њ—В–Њ—А—Л–µ –±–∞–ї–Ї–µ—А–љ—Л–µ —Б—Г–і–∞ –Љ–Њ–≥—Г—В –љ–∞–є—В–Є —А–∞–±–Њ—В—Г –≤ –Ї–Њ–љ—В–µ–є–љ–µ—А–љ—Л—Е –њ–µ—А–µ–≤–Њ–Ј–Ї–∞—Е.

–Ш–љ–і–µ–Ї—Б —Б—В–Њ–Є–Љ–Њ—Б—В–Є —Д—А–∞—Е—В–∞ Baltic dry, –≤–Ј–ї–µ—В–µ–≤ –≤ –Њ–Ї—В—П–±—А–µ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ –і–Њ –њ–Њ—А—П–і–Ї–∞ 5500 –њ—Г–љ–Ї—В–Њ–≤, —Б—В–Њ–ї—М –ґ–µ —Б—В—А–µ–Љ–Є—В–µ–ї—М–љ–Њ —Г–њ–∞–ї, –Є –њ–Њ –і–∞–љ–љ—Л–Љ –љ–∞ 24 —П–љ–≤–∞—А—П 2022 –≥–Њ–і–∞ —Б–Њ—Б—В–∞–≤–ї—П–µ—В «–ґ–∞–ї–Ї–Є–µ» 1415 –њ—Г–љ–Ї—В–Њ–≤. –¶–µ–љ–∞ —Д—А–∞—Е—В–∞ –љ–∞ –±–∞–ї–Ї–µ—А —В–Є–њ–Њ—А–∞–Ј–Љ–µ—А–∞ Capesize –≤ –Њ–Ї—В—П–±—А–µ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ –і–Њ—Б—В–Є–≥–∞–ї–∞ –њ–Њ—З—В–Є $64 —В—Л—Б. –≤ —Б—Г—В–Ї–Є, —Б–µ–є—З–∞—Б –Њ–љ–∞ —Б–Њ–Ї—А–∞—В–Є–ї–∞—Б—М –±–Њ–ї–µ–µ, —З–µ–Љ –≤–і–≤–Њ–µ. –Я–∞–і–∞—О—В —Б—В–∞–≤–Ї–Є —Д—А–∞—Е—В–∞ –Є –љ–∞ –±–∞–ї–Ї–µ—А—Л –і—А—Г–≥–Є—Е —В–Є–њ–Њ—А–∞–Ј–Љ–µ—А–Њ–≤, —Е–Њ—В—П –Є –±–Њ–ї–µ–µ –њ–ї–∞–≤–љ–Њ. –Ґ–∞–Ї, —Ж–µ–љ–∞ —Д—А–∞—Е—В–∞ –љ–∞ –±–∞–ї–Ї–µ—А—Л —В–Є–њ–Њ—А–∞–Ј–Љ–µ—А–∞ Panamax —Г–њ–∞–ї–∞ —Б $31 —В—Л—Б. –≤ –Њ–Ї—В—П–±—А–µ –і–Њ –Љ–µ–љ–µ–µ $23 —В—Л—Б., Handymax —Б $35 —В—Л—Б. –і–Њ $25 —В—Л—Б., Small Handy —Б $31 –і–Њ $22 —В—Л—Б. –≤ —Б—Г—В–Ї–Є (–і–∞–љ–љ—Л–µ –Њ—Б–љ–Њ–≤–∞–љ—Л –љ–∞ –Љ–∞—В–µ—А–Є–∞–ї–∞—Е –≥—А—Г–њ–њ—Л MOL).

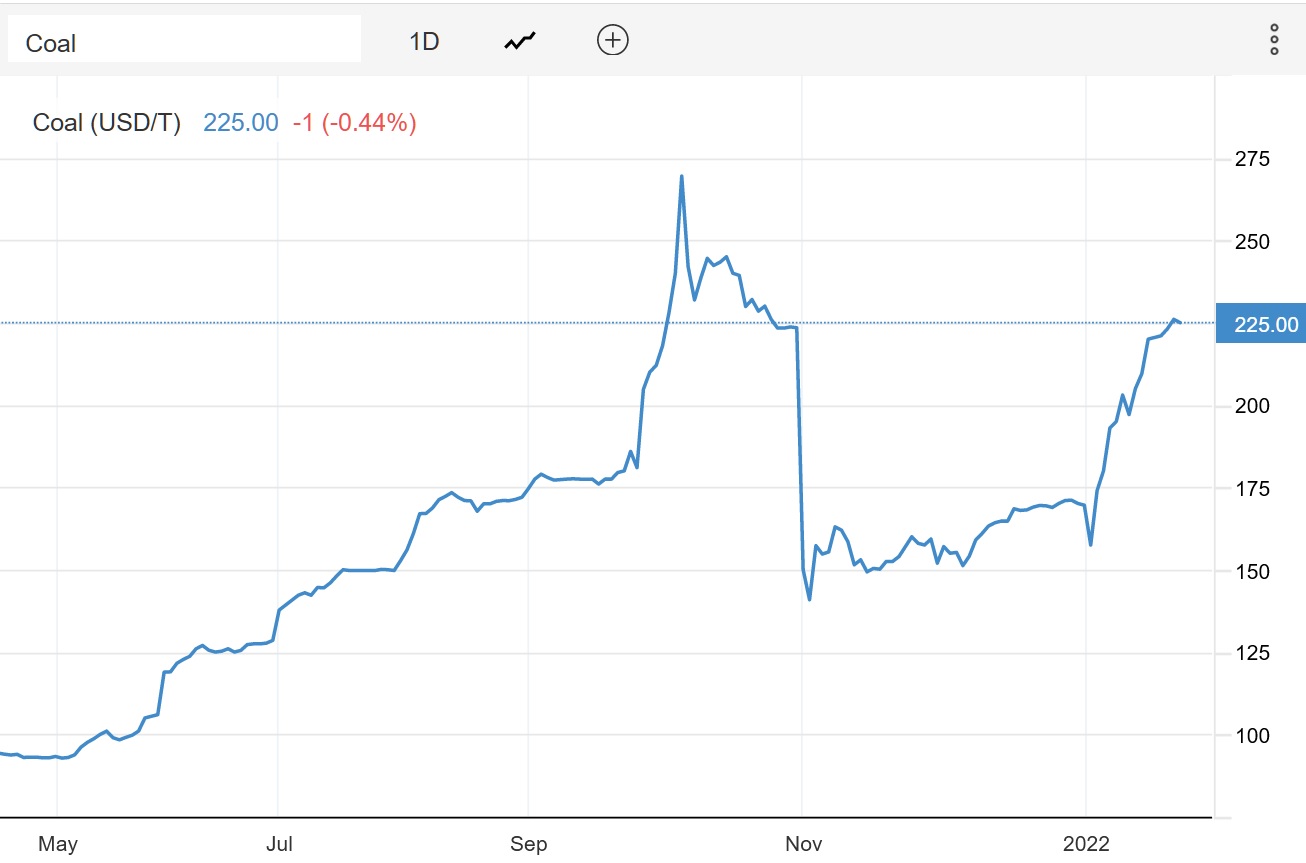

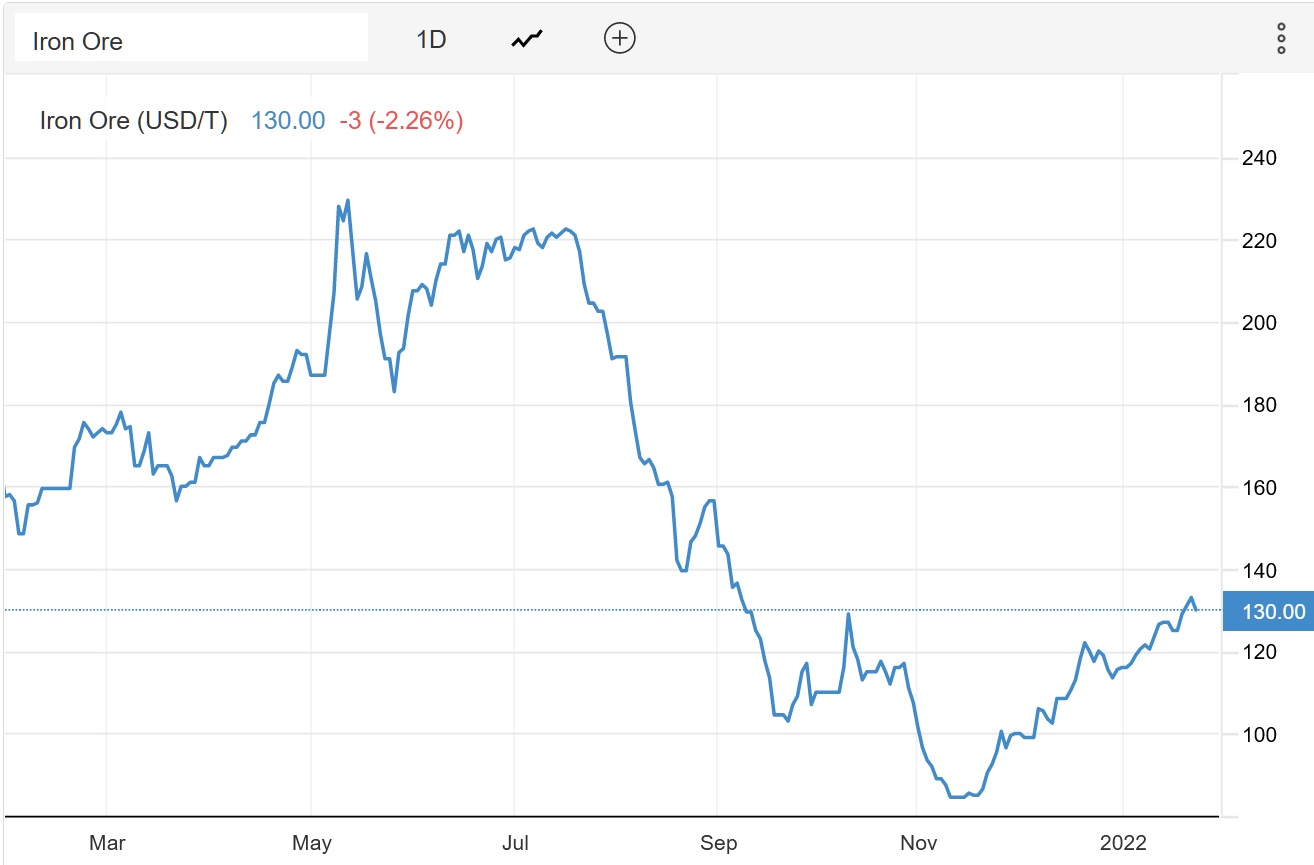

–Ю–Ї—В—П–±—А—М—Б–Ї–Є–є –≤–Ј–ї–µ—В —Б—В–∞–≤–Њ–Ї —Д—А–∞—Е—В–∞ —Б–Њ–≤–њ–∞–ї —Б —А–Њ—Б—В–Њ–Љ —Б–њ—А–Њ—Б–∞ –љ–∞ —Г–≥–Њ–ї—М –Є —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ –µ–≥–Њ –њ–Њ–і–Њ—А–Њ–ґ–∞–љ–Є–µ–Љ –≤ —Н—В–Њ—В –њ–µ—А–Є–Њ–і: —Б—В–Њ–Є–Љ–Њ—Б—В—М —Г–≥–ї—П –≤ –Ъ–Є—В–∞–µ –≤ –Њ–Ї—В—П–±—А–µ –њ—А–µ–≤—Л—И–∞–ї–∞ $269 –Ј–∞ —В–Њ–љ–љ—Г. –Ю–і–љ–∞–Ї–Њ –≤—Б–ї–µ–і –Ј–∞ –Ї–Њ—А—А–µ–Ї—Ж–Є–Њ–љ–љ—Л–Љ —Б–љ–Є–ґ–µ–љ–Є–µ–Љ —Б–њ—А–Њ—Б–∞ –љ–∞ —Г–≥–Њ–ї—М –њ—А–Њ–Є–Ј–Њ—И–ї–Њ –Є –њ–∞–і–µ–љ–Є–µ —Б—В–∞–≤–Њ–Ї —Д—А–∞—Е—В–∞: –≤ –љ–Њ—П–±—А–µ –Њ–љ–Є —Б–Њ–Ї—А–∞—В–Є–ї–Є—Б—М —Г–ґ–µ –і–Њ $140 –Ј–∞ —В–Њ–љ–љ—Г. –Т —П–љ–≤–∞—А–µ 2022 –≥–Њ–і–∞ —Б–Є—В—Г–∞—Ж–Є—О —Б–њ–∞—Б–ї–∞ –Ш–љ–і–Њ–љ–µ–Ј–Є—П, —П–≤–ї—П—О—Й–∞—П—Б—П –Ї—А—Г–њ–љ–µ–є—И–Є–Љ –Љ–Є—А–Њ–≤—Л–Љ –њ–Њ—Б—В–∞–≤—Й–Є–Ї–Њ–Љ —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Њ–≥–Њ —Г–≥–ї—П, –Ї–Њ—В–Њ—А–∞—П –≤–≤–µ–ї–∞ –Ј–∞–њ—А–µ—В –љ–∞ —Н–Ї—Б–њ–Њ—А—В —Г–≥–ї—П –Є–Ј-–Ј–∞ –µ–≥–Њ –і–µ—Д–Є—Ж–Є—В–∞ –љ–∞ –≤–љ—Г—В—А–µ–љ–љ–µ–Љ —А—Л–љ–Ї–µ –Є —Ж–µ–љ–∞ –љ–∞ —Г–≥–Њ–ї—М –≤–љ–Њ–≤—М —Б—В–∞–ї–∞ —А–∞—Б—В–Є, –њ—А–µ–≤—Л—Б–Є–≤ $220 –Ј–∞ —В–Њ–љ–љ—Г –Ї –љ–∞—Б—В–Њ—П—Й–µ–Љ—Г –Љ–Њ–Љ–µ–љ—В—Г. –†–∞—Б—В–µ—В –Є —Ж–µ–љ–∞ –љ–∞ –ґ–µ–ї–µ–Ј–љ—Г—О —А—Г–і—Г: —Б $84,5 –Ј–∞ —В–Њ–љ–љ—Г –≤ –љ–Њ—П–±—А–µ –і–Њ $130 –Ї –љ–∞—Б—В–Њ—П—Й–µ–Љ—Г –≤—А–µ–Љ–µ–љ–Є. –Т–њ—А–Њ—З–µ–Љ, –љ–∞ —Б—В–∞–≤–Ї–∞—Е —Д—А–∞—Е—В–∞ —Н—В–Њ –њ–Њ–Ї–∞ –љ–µ –Њ—В—А–∞–Ј–Є–ї–Њ—Б—М.

–Ъ–∞–Ї –њ—А–Њ–Ї–Њ–Љ–Љ–µ–љ—В–Є—А–Њ–≤–∞–ї –≥–ї–∞–≤–∞ –Ї–Њ–Љ–њ–∞–љ–Є–Є Simpson Spence Young Consultancy & Research –Ф–µ—А–µ–Ї –Ы–∞–љ–≥—Б—В–Њ–љ (Derek Langston): «–†–µ–і–Ї–Њ –Ї–∞–Ї–Њ–є –≥–Њ–і –±—Л–ї —В–∞–Ї–Є–Љ –љ–∞—Б—Л—Й–µ–љ–љ—Л–Љ —Б–Њ–±—Л—В–Є—П–Љ–Є, –Ї–∞–Ї 2021 –≥–Њ–і –і–ї—П —А—Л–љ–Ї–∞ —Б—Л–њ—Г—З–Є—Е –≥—А—Г–Ј–Њ–≤. –Я—А–Є–±—Л–ї—М —Б—Г–і–Њ–≤ –≤—Б–µ—Е –Њ—Б–љ–Њ–≤–љ—Л—Е —А–∞–Ј–Љ–µ—А–Њ–≤ –±–∞–ї–Ї–µ—А–Њ–≤ –њ–Њ–і—Б–Ї–Њ—З–Є–ї–∞ –і–Њ 13-–ї–µ—В–љ–Є—Е –Љ–∞–Ї—Б–Є–Љ—Г–Љ–Њ–≤ –±–ї–∞–≥–Њ–і–∞—А—П –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—О —Б–њ—А–Њ—Б–∞ –Ј–∞ –њ—А–µ–і–µ–ї–∞–Љ–Є –Ъ–Є—В–∞—П, —Ж–µ–љ—Л –љ–∞ —Г–≥–Њ–ї—М –Є –ґ–µ–ї–µ–Ј–љ—Г—О —А—Г–і—Г –≤—Л—А–Њ—Б–ї–Є –і–Њ —А–µ–Ї–Њ—А–і–љ—Л—Е —Г—А–Њ–≤–љ–µ–є, –∞ –љ–µ–±–Њ–ї—М—И–Є–µ –±–∞–ї–Ї–µ—А—Л –≤–љ–µ–Ј–∞–њ–љ–Њ —Б—В–∞–ї–Є –≤–Њ—Б—В—А–µ–±–Њ–≤–∞–љ—Л –Ї–∞–Ї –і–ї—П –Ї–Њ–љ—В–µ–є–љ–µ—А–љ—Л—Е, —В–∞–Ї –Є –і–ї—П –љ–µ–Ї–Њ–љ—В–µ–є–љ–µ—А–љ—Л—Е –≥—А—Г–Ј–Њ–≤ –Є–Ј-–Ј–∞ —Б–±–Њ–µ–≤ –≤ —Ж–µ–њ–Њ—З–Ї–µ –њ–Њ—Б—В–∞–≤–Њ–Ї, —Б–Њ–Ј–і–∞—О—Й–Є—Е —Е—А–Њ–љ–Є—З–µ—Б–Ї—Г—О –љ–µ—Е–≤–∞—В–Ї—Г –Љ–Њ—Й–љ–Њ—Б—В–µ–є –љ–∞ —А—Л–љ–Ї–µ –≥—А—Г–Ј–Њ–≤—Л—Е –њ–µ—А–µ–≤–Њ–Ј–Њ–Ї. –Э–∞ —Д–Њ–љ–µ –і–Є–љ–∞–Љ–Є—З–љ–Њ —А–∞–Ј–≤–Є–≤–∞—О—Й–µ–≥–Њ—Б—П —А—Л–љ–Ї–∞ —Б—Л–њ—Г—З–Є—Е –≥—А—Г–Ј–Њ–≤ –љ–∞–±–ї—О–і–∞–ї–Њ—Б—М –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л—Е —В–Њ—А–≥–Њ–≤—Л—Е –љ–µ–≥–∞—В–Є–≤–љ—Л—Е —П–≤–ї–µ–љ–Є–є, –Љ–љ–Њ–≥–Є–µ –Є–Ј –Ї–Њ—В–Њ—А—Л—Е –њ—А–Њ—П–≤–Є–ї–Є—Б—М –≤–Њ –≤—В–Њ—А–Њ–є –њ–Њ–ї–Њ–≤–Є–љ–µ –≥–Њ–і–∞, —З—В–Њ —Б—В–∞–≤–Є—В –Є–љ—В—А–Є–≥—Г—О—Й–Є–µ –≤–Њ–њ—А–Њ—Б—Л –Њ –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–∞—Е —А—Л–љ–Ї–∞ –≤ 2022 –≥–Њ–і—Г».

–Э–µ–≥–∞—В–Є–≤–љ—Л–Љ —Д–∞–Ї—В–Њ—А–Њ–Љ –і–ї—П –±–∞–ї–Ї–µ—А–љ—Л—Е –њ–µ—А–µ–≤–Њ–Ј–Њ–Ї —П–≤–ї—П—О—В—Б—П –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П –љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ —Б—В–∞–ї–Є –≤ –Ъ–Є—В–∞–µ —В—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л–Љ —Б–њ–Њ—Б–Њ–±–Њ–Љ –Є–Ј –ґ–µ–ї–µ–Ј–љ–Њ–є —А—Г–і—Л, –љ–∞–ї–Њ–ґ–µ–љ–љ—Л–µ –њ–Њ —Н–Ї–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є–Љ –њ—А–Є—З–Є–љ–∞–Љ: –њ–∞–і–µ–љ–Є–µ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ —Б—В–∞–ї–Є –≤ –Ъ–Э–† –љ–∞–±–ї—О–і–∞–µ—В—Б—П —Б —Б–µ—А–µ–і–Є–љ—Л –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞.

–Т–њ—А–Њ—З–µ–Љ, –µ—Б—В—М –Є —Е–Њ—А–Њ—И–Є–µ –љ–Њ–≤–Њ—Б—В–Є. –Ґ–∞–Ї, –∞–љ–∞–ї–Є—В–Є–Ї–Є IHS Markit —Б—З–Є—В–∞—О—В, —З—В–Њ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П –љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ —Б—В–∞–ї–Є –≤ –Ъ–Є—В–∞–µ –љ–µ —Б—В–Њ–Є—В –њ–µ—А–µ–Њ—Ж–µ–љ–Є–≤–∞—В—М: –њ–µ—А–µ—Е–Њ–і –љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ —Б—В–∞–ї–Є –љ–∞ —Н–ї–µ–Ї—В—А–Њ–і—Г–≥–Њ–≤—Л—Е –њ–µ—З–∞—Е –Є–Ј –ї–Њ–Љ–∞ –Ј–∞–є–Љ–µ—В –і–ї–Є—В–µ–ї—М–љ–Њ–µ –≤—А–µ–Љ—П, –њ–Њ—Н—В–Њ–Љ—Г –Њ—Б–љ–Њ–≤–љ–Њ–є –µ–µ –Њ–±—К–µ–Љ –±—Г–і–µ—В –њ—А–Њ–і–Њ–ї–ґ–∞—В—М –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—М—Б—П –љ–∞ –Ї–Є—Б–ї–Њ—А–Њ–і–љ—Л—Е –њ–µ—З–∞—Е —Б –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ–Љ –ґ–µ–ї–µ–Ј–љ–Њ–є —А—Г–і—Л.

«–Ъ–Є—Б–ї–Њ—А–Њ–і–љ–∞—П –њ–µ—З—М (BOF) –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г —П–≤–ї—П–µ—В—Б—П –Њ—Б–љ–Њ–≤–љ—Л–Љ —Б–њ–Њ—Б–Њ–±–Њ–Љ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ —Б—В–∞–ї–Є –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –ї–Њ–Љ–∞ –≤ —Б–њ–Њ—Б–Њ–±–µ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –љ–∞ —Н–ї–µ–Ї—В—А–Њ–і—Г–≥–Њ–≤—Л—Е –њ–µ—З–∞—Е (EAF). –Ь–∞—В–µ—А–Є–Ї–Њ–≤—Л–є –Ъ–Є—В–∞–є –љ–∞ —Б–µ–≥–Њ–і–љ—П—И–љ–Є–є –і–µ–љ—М —П–≤–ї—П–µ—В—Б—П –Ї—А—Г–њ–љ–µ–є—И–Є–Љ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–µ–Љ —Б—Л—А–Њ–є —Б—В–∞–ї–Є –≤ –Љ–Є—А–µ, –Є –≤ –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П —В–Њ–ї—М–Ї–Њ 11% —Б—Л—А–Њ–є —Б—В–∞–ї–Є –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ EAF... –љ–µ—Е–≤–∞—В–Ї–∞ —Н–љ–µ—А–≥–Є–Є –Є —А–Њ—Б—В —Б—В–Њ–Є–Љ–Њ—Б—В–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є–Є –Њ–Ї–∞–ґ—Г—В—Б—П –љ–µ–≥–∞—В–Є–≤–љ—Л–Љ —А–Є—Б–Ї–Њ–Љ –і–ї—П –њ—А–Њ—Ж–µ—Б—Б–Њ–≤ EAF –≤ –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ–Њ–є –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–µ, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —А–Њ—Б—В –Є–Ј–і–µ—А–ґ–µ–Ї –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ —Б–і–µ–ї–∞–µ—В –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ BOF –±–Њ–ї–µ–µ –Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ—Б–њ–Њ—Б–Њ–±–љ—Л–Љ –Є, —Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ, —Г–ї—Г—З—И–Є—В –њ–µ—А—Б–њ–µ–Ї—В–Є–≤—Л –Є–Љ–њ–Њ—А—В–∞ –ґ–µ–ї–µ–Ј–љ–Њ–є —А—Г–і—Л –≤ 2022 –≥–Њ–і—Г. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, BOF –љ–∞ –±–Њ–ї—М—И–Є–љ—Б—В–≤–µ —Б—В–∞–ї–µ–ї–Є—В–µ–є–љ—Л—Е –Ј–∞–≤–Њ–і–Њ–≤ —П–≤–ї—П—О—В—Б—П —Б–Њ–≤—А–µ–Љ–µ–љ–љ—Л–Љ–Є –Є –Љ–Њ–ї–Њ–і—Л–Љ–Є. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –Ј–∞–Љ–µ–љ–∞ BFS –љ–∞ EAFs –Ј–∞–є–Љ–µ—В –≥–Њ–і—Л –Є–Ј-–Ј–∞ –≤—Л—Б–Њ–Ї–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–є –љ–∞–≥—А—Г–Ј–Ї–Є –љ–∞ –Љ–љ–Њ–≥–Є–µ —Б—В–∞–ї–µ–ї–Є—В–µ–є–љ—Л–µ –Ј–∞–≤–Њ–і—Л, –≤ —В–Њ –≤—А–µ–Љ—П –Ї–∞–Ї –і–Њ—А–Њ–≥–Њ—Б—В–Њ—П—Й–Є–µ –њ–Њ—В—А–µ–±–љ–Њ—Б—В–Є –≤ —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є–Є –±—Г–і—Г—В –њ—А–Њ–і–Њ–ї–ґ–∞—В—М –Ј–∞–і–µ—А–ґ–Є–≤–∞—В—М —А–∞–Ј—А–∞–±–Њ—В–Ї—Г EAFs. –Я–Њ—Н—В–Њ–Љ—Г, –љ–∞ –љ–∞—И –≤–Ј–≥–ї—П–і, –ґ–µ–ї–µ–Ј–љ–∞—П —А—Г–і–∞ –Њ—Б—В–∞–љ–µ—В—Б—П –Њ—Б–љ–Њ–≤–љ—Л–Љ –Є—Б—В–Њ—З–љ–Є–Ї–Њ–Љ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ —Б—В–∞–ї–Є –≤ –±–ї–Є–ґ–∞–є—И–Є–µ –≥–Њ–і—Л, –љ–µ—Б–Љ–Њ—В—А—П –љ–∞ —Г–≤–µ–ї–Є—З–µ–љ–Є–µ –њ–Њ—В—А–µ–±–ї–µ–љ–Є—П —Б—В–∞–ї—М–љ–Њ–≥–Њ –ї–Њ–Љ–∞ –≤ –Љ–∞—В–µ—А–Є–Ї–Њ–≤–Њ–Љ –Ъ–Є—В–∞–µ –і–ї—П –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ —Б—В–∞–ї–Є –Є –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–µ –≥–Њ–і–Њ–≤–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ —Б—В–∞–ї–Є», - –Ј–∞–Ї–ї—О—З–∞—О—В –≤ IHS Markit.

–Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –Є–Љ–њ–Њ—А—В–∞ —Г–≥–ї—П —Б–Њ —Б—В–Њ—А–Њ–љ—Л –Ш–љ–і–Є–Є, —Б–µ–Ј–Њ–љ–љ–∞—П —В–Њ—А–≥–Њ–≤–ї—П –Ј–µ—А–љ–Њ–≤—Л–Љ–Є, –≤ —З–∞—Б—В–љ–Њ—Б—В–Є –∞–≤—Б—В—А–∞–ї–Є–є—Б–Ї–Њ–є –њ—И–µ–љ–Є—Ж–µ–є, –∞ —В–∞–Ї–ґ–µ –њ—А–Њ–≥—А–∞–Љ–Љ–∞ –њ–Њ–і–і–µ—А–ґ–Ї–Є –С—А–∞–Ј–Є–ї–Є–µ–є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ —Б–Њ–µ–≤—Л—Е –Љ–Њ–ґ–µ—В –њ–Њ–і–і–µ—А–ґ–∞—В—М —А—Л–љ–Њ–Ї –±–∞–ї–Ї–µ—А–љ—Л—Е –њ–µ—А–µ–≤–Њ–Ј–Њ–Ї –≤ –љ—Л–љ–µ—И–љ–µ–Љ –≥–Њ–і—Г.

–° —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П –±–∞–ї–∞–љ—Б–∞ –Ј–∞–Ї–∞–Ј–Њ–≤ –љ–∞ —Б—В—А–Њ–Є—В–µ–ї—М—Б—В–≤–Њ –љ–Њ–≤—Л—Е –±–∞–ї–Ї–µ—А–љ—Л—Е —Б—Г–і–Њ–≤: –і–Њ–ї—П –љ–Њ–≤–Њ—Б—В—А–Њ—П –Њ—Ж–µ–љ–Є–≤–∞–µ—В—Б—П –≤ 7% –Њ—В –Љ–Њ—Й–љ–Њ—Б—В–µ–є —Б—Г—Й–µ—Б—В–≤—Г—О—Й–µ–≥–Њ —Д–ї–Њ—В–∞, —З—В–Њ –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –љ–µ–Љ–љ–Њ–≥–Њ. –≠—В–Њ —В–∞–Ї–ґ–µ –Њ–Ї–∞–ґ–µ—В –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ–Њ–µ –≤–ї–Є—П–љ–Є–µ –љ–∞ —А—Л–љ–Њ–Ї —Д—А–∞—Е—В–∞ –≤ —В–µ–Ї—Г—Й–µ–Љ –≥–Њ–і—Г.

–Я–Њ –њ—А–Њ–≥–љ–Њ–Ј–∞–Љ IHS Markit, —А—Л–љ–Њ–Ї –±–∞–ї–Ї–µ—А–љ—Л—Е –њ–µ—А–µ–≤–Њ–Ј–Њ–Ї –≤ 2022 –≥–Њ–і—Г –≤—Л—А–∞—Б—В–µ—В –љ–∞ 4,5%, –±—Г–і—Г—З–Є –њ–Њ–і–і–µ—А–ґ–∞–љ–љ—Л–Љ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ–Љ –≥–ї–Њ–±–∞–ї—М–љ–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є, –Ї–Њ—В–Њ—А–Њ–µ, –њ–Њ –њ—А–Њ–≥–љ–Њ–Ј–∞–Љ, –њ–Њ–≤—Л—Б–Є—В —Б–њ—А–Њ—Б –љ–∞ –ґ–µ–ї–µ–Ј–љ—Г—О —А—Г–і—Г –љ–∞ 5,5%, —Г–≥–Њ–ї—М –љ–∞ 3,4% –Є —Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ—Г—О –њ—А–Њ–і—Г–Ї—Ж–Є—О –љ–∞ 5,1%.

C –љ–∞—И–µ–є —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П, —А–∞—Б—З–µ—В –љ–∞ –≥–ї–Њ–±–∞–ї—М–љ–Њ–µ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ—Б—В–Є –Љ–Њ–ґ–µ—В –Є –љ–µ –њ–Њ–і—В–≤–µ—А–і–Є—В—М—Б—П: –њ–∞–љ–і–µ–Љ–Є—П –љ–µ –Ј–∞–Ї–Њ–љ—З–Є–ї–∞—Б—М, –њ—А–Њ–±–ї–µ–Љ—Л –Љ–Њ–≥—Г—В –≤–Њ–Ј–љ–Є–Ї–љ—Г—В—М —В–∞–Ї–ґ–µ –Є–Ј-–Ј–∞ –ї–Њ–Ї–і–∞—Г–љ–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–≥—Г—В –±—Л—В—М –љ–∞–ї–Њ–ґ–µ–љ—Л –љ–∞ –Ї—А—Г–њ–љ–µ–є—И–Є–µ –њ–Њ—А—В—Л –Ъ–Є—В–∞—П –Є–Ј-–Ј–∞ —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–Є—П —И—В–∞–Љ–Љ–∞ «–Њ–Љ–Є–Ї—А–Њ–љ». –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, —Н—В–Њ –Љ–Њ–ґ–µ—В –≤–љ–Њ–≤—М –њ—А–Є–≤–µ—Б—В–Є –Ї –њ—А–Њ–±–ї–µ–Љ–∞–Љ —Б —А–Њ—В–∞—Ж–Є–µ–є —Н–Ї–Є–њ–∞–ґ–µ–є –Є —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, —Б–љ–Є–ґ–µ–љ–Є—О —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є –Љ–Њ—А—Б–Ї–Є—Е –њ–µ—А–µ–≤–Њ–Ј–Њ–Ї. –Т —Ж–µ–ї–Њ–Љ, –Љ—Л —Б–Љ–Њ—В—А–Є–Љ –љ–∞ –њ–µ—А—Б–њ–µ–Ї—В–Є–≤—Л –±–∞–ї–Ї–µ—А–љ–Њ–≥–Њ —А—Л–љ–Ї–∞ –≤ 2022 –≥–Њ–і—Г —Б –Њ—Б—В–Њ—А–Њ–ґ–љ—Л–Љ –Њ–њ—В–Є–Љ–Є–Ј–Љ–Њ–Љ –њ—А–Є —Б–Њ—Е—А–∞–љ–µ–љ–Є–Є –≤—Л—Б–Њ–Ї–Є—Е —А–Є—Б–Ї–Њ–≤ –Є –≤–Њ–ї–∞—В–Є–ї—М–љ–Њ—Б—В–Є.