–Ы—О–±–Њ–є –≤—Б–њ–ї–µ—Б–Ї –≥–µ–Њ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Њ–є –љ–∞–њ—А—П–ґ–µ–љ–љ–Њ—Б—В–Є –Љ–Њ–ґ–µ—В —Б–њ—А–Њ–≤–Њ—Ж–Є—А–Њ–≤–∞—В—М –Љ–Њ–Љ–µ–љ—В–љ—Л–є —А–Њ—Б—В –±—Г–љ–Ї–µ—А–љ—Л—Е –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї

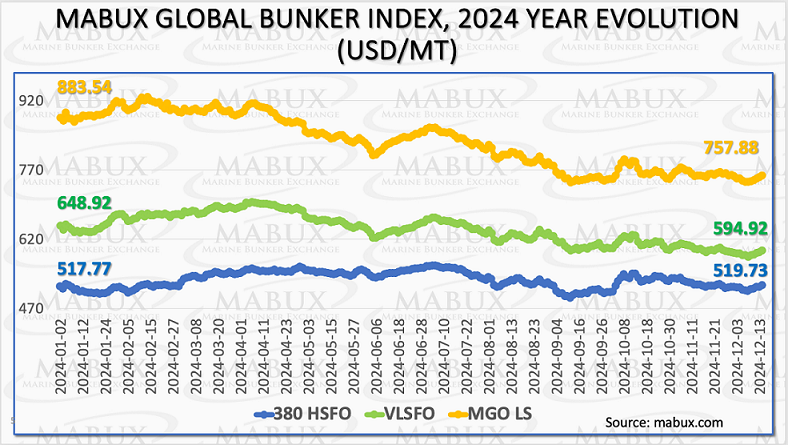

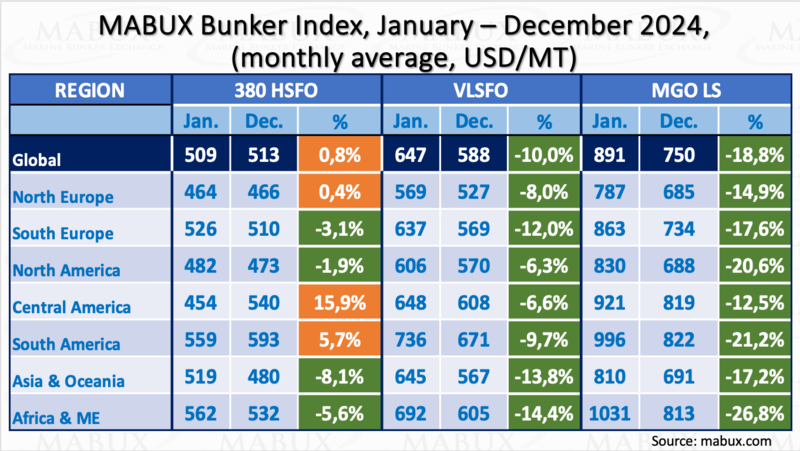

–Ь–Є—А–Њ–≤–Њ–є –±—Г–љ–Ї–µ—А–љ—Л–є —А—Л–љ–Њ–Ї –Ј–∞–≤–µ—А—И–Є–ї 2024 –≥–Њ–і –≤ —Б–Њ—Б—В–Њ—П–љ–Є–Є –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ–є —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В–Є. –Т –њ–µ—А–≤–Њ–є –њ–Њ–ї–Њ–≤–Є–љ–µ –≥–Њ–і–∞ –Њ—В–Љ–µ—З–∞–ї–Є—Б—М —А–∞–Ј–љ–Њ–љ–∞–њ—А–∞–≤–ї–µ–љ–љ—Л–µ –Ї–Њ–ї–µ–±–∞–љ–Є—П –Є–љ–і–µ–Ї—Б–Њ–≤ –њ—А–Є —Г–Љ–µ—А–µ–љ–љ–Њ–Љ —А–Њ—Б—В–µ –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї 380 HSFO –Є VLSFO –Є –љ–µ–Ї–Њ—В–Њ—А–Њ–Љ —Б–љ–Є–ґ–µ–љ–Є–Є MGO LS. –Т–Њ –≤—В–Њ—А–Њ–Љ –њ–Њ–ї—Г–≥–Њ–і–Є–Є –∞–Љ–њ–ї–Є—В—Г–і–∞ —А–∞–Ј–љ–Њ–љ–∞–њ—А–∞–≤–ї–µ–љ–љ—Л—Е –Ї–Њ–ї–µ–±–∞–љ–Є–є –Є–љ–і–µ–Ї—Б–Њ–≤ –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ —Б–Њ–Ї—А–∞—В–Є–ї–∞—Б—М, –Є, –љ–∞—З–Є–љ–∞—П —Б —Б–µ–љ—В—П–±—А—П 2024 –≥–Њ–і–∞, —В—А–µ–љ–і—Л –њ–Њ –≤—Б–µ–Љ —В—А–µ–Љ –≤–Є–і–∞–Љ –±—Г–љ–Ї–µ—А–љ–Њ–≥–Њ —В–Њ–њ–ї–Є–≤–∞ —Б—В–∞–±–Є–ї–Є–Ј–Є—А–Њ–≤–∞–ї–Є—Б—М —Г –і–Њ—Б—В–Є–≥–љ—Г—В—Л—Е –Ј–љ–∞—З–µ–љ–Є–є. –Т —А–µ–Ј—Г–ї—М—В–∞—В–µ, –њ–Њ –Є—В–Њ–≥–∞–Љ 2024 –≥–Њ–і–∞, –Є–љ–і–µ–Ї—Б 380 HSFO –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –љ–µ –Є–Ј–Љ–µ–љ–Є–ї—Б—П, —Г–≤–µ–ї–Є—З–Є–≤—И–Є—Б—М –љ–∞ $1,96, –∞ –Є–љ–і–µ–Ї—Б VLSFO –Є –Є–љ–і–µ–Ї—Б MGO LS —Б–љ–Є–Ј–Є–ї–Є—Б—М –љ–∞ $54 –Є $125,66 —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ. –Ю–ґ–Є–і–∞–µ—В—Б—П, —З—В–Њ –≤ –љ–∞—З–∞–ї–µ 2025 –≥–Њ–і–∞ –Љ–Є—А–Њ–≤—Л–µ –±—Г–љ–Ї–µ—А–љ—Л–µ –Є–љ–і–µ–Ї—Б—Л –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г –љ–µ –±—Г–і—Г—В –Є–Љ–µ—В—М –≤—Л—А–∞–ґ–µ–љ–љ–Њ–≥–Њ —В—А–µ–љ–і–∞ –Є –њ—А–Њ–і–Њ–ї–ґ–∞—В —А–∞–Ј–љ–Њ–љ–∞–њ—А–∞–≤–ї–µ–љ–љ—Л–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П.

–І—В–Њ –Ї–∞—Б–∞–µ—В—Б—П –і–Є–љ–∞–Љ–Є–Ї–Є –±—Г–љ–Ї–µ—А–љ—Л—Е —Ж–µ–љ –њ–Њ –Њ—В–і–µ–ї—М–љ—Л–Љ —А–µ–≥–Є–Њ–љ–∞–Љ –Љ–Є—А–∞, —В–Њ –≤ 2024 –≥–Њ–і—Г –≤ —Б–µ–≥–Љ–µ–љ—В–µ 380 HSFO –љ–∞–±–ї—О–і–∞–ї–∞—Б—М —Б–Љ–µ—И–∞–љ–љ–∞—П –і–Є–љ–∞–Љ–Є–Ї–∞, –≥–і–µ –љ–µ–Ї–Њ—В–Њ—А—Л–є —А–Њ—Б—В —Ж–µ–љ —А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–ї—Б—П –≤ –¶–µ–љ—В—А–∞–ї—М–љ–Њ–є –Є –Ѓ–ґ–љ–Њ–є –Р–Љ–µ—А–Є–Ї–µ (–њ–ї—О—Б 15,9% –Є 5,7% —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ), –∞ –≤–Њ –≤—Б–µ—Е –Њ—Б—В–∞–ї—М–љ—Л—Е —А–µ–≥–Є–Њ–љ–∞—Е –Љ–Є—А–∞ —Ж–µ–љ—Л —Г–Љ–µ—А–µ–љ–љ–Њ —Б–љ–Є–Ј–Є–ї–Є—Б—М –≤ –њ—А–µ–і–µ–ї–∞—Е –Њ—В 2% –і–Њ 8%. –Т —Б–µ–≥–Љ–µ–љ—В–µ VLSFO –Ї–Њ—В–Є—А–Њ–≤–Ї–Є –љ–∞ —В–Њ–њ–ї–Є–≤–Њ –њ–Њ–Ї–∞–Ј–∞–ї–Є —Б–љ–Є–ґ–µ–љ–Є–µ –њ–Њ –≤—Б–µ–Љ —А–µ–≥–Є–Њ–љ–∞–Љ –≤ –і–Є–∞–њ–∞–Ј–Њ–љ–µ –Љ–Є–љ—Г—Б 6%–14%. –Ґ–∞–Ї–∞—П –ґ–µ –і–Є–љ–∞–Љ–Є–Ї–∞ –Њ—В–Љ–µ—З–∞–ї–∞—Б—М –≤ —Б–µ–≥–Љ–µ–љ—В–µ MGO LS: –Љ–Є–љ—Г—Б 17%–26%. –°–∞–Љ—Л–µ –≤—Л—Б–Њ–Ї–Є–µ —В–µ–Љ–њ—Л —Б–љ–Є–ґ–µ–љ–Є—П —Ж–µ–љ–Њ–≤—Л—Е –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї –љ–∞ 380 HSFO –Њ—В–Љ–µ—З–µ–љ—Л –≤ –Р–Ј–Є–Є/–Ю–Ї–µ–∞–љ–Є–Є (–Љ–Є–љ—Г—Б 8,1%), –љ–∞ VLSFO — –≤ –Р—Д—А–Є–Ї–µ/–С–ї–Є–ґ–љ–µ–Љ –Т–Њ—Б—В–Њ–Ї–µ (–Љ–Є–љ—Г—Б 14,4%), –Є –љ–∞ MGO LS — —В–∞–Ї–ґ–µ –≤ –Р—Д—А–Є–Ї–µ/–С–ї–Є–ґ–љ–µ–Љ –Т–Њ—Б—В–Њ–Ї–µ (–Љ–Є–љ—Г—Б 26,8%).

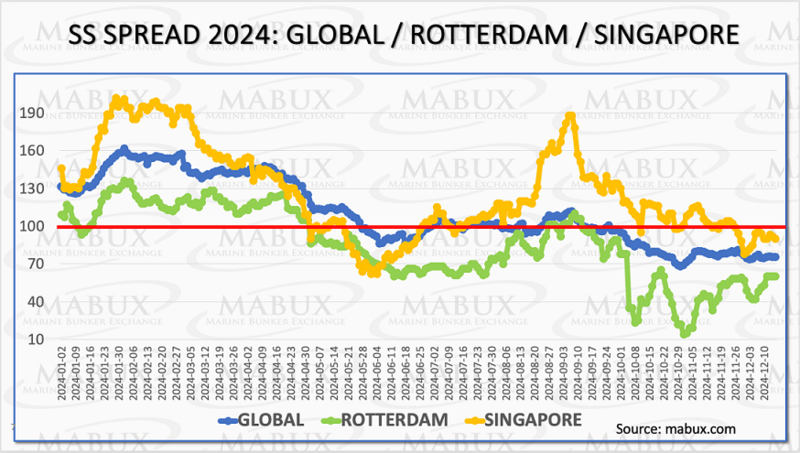

–Ч–љ–∞—З–µ–љ–Є—П MABUX Global Scrubber Spread (Global SS) — —А–∞–Ј–љ–Є—Ж–∞ –≤ —Ж–µ–љ–µ –Љ–µ–ґ–і—Г 380 HSFO –Є VLSFO — –≤ —В–µ—З–µ–љ–Є–µ –њ–µ—А–≤–Њ–є –њ–Њ–ї–Њ–≤–Є–љ—Л 2024 –≥–Њ–і–∞ –љ–∞—Е–Њ–і–Є–ї–Є—Б—М —Г–≤–µ—А–µ–љ–љ–Њ –≤—Л—И–µ –Њ—В–Љ–µ—В–Ї–Є –≤ $100 (–Є–љ–і–µ–Ї—Б —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В–Є –Ї–Њ–Љ–±–Є–љ–∞—Ж–Є–Є 380 HSFO+–°–Ї—А—Г–±–±–µ—А, SS Breakeven). –Ю–і–љ–∞–Ї–Њ —Г–ґ–µ –Ї –Є—О–љ—О —Н—В–Њ—В –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М –≤–њ–ї–Њ—В–љ—Г—О –њ—А–Є–±–ї–Є–Ј–Є–ї—Б—П –Ї SS Breakeven –Є –і–∞–ї–µ–µ –і–Њ –Њ–Ї—В—П–±—А—П –і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–ї —А–∞–Ј–љ–Њ–љ–∞–њ—А–∞–≤–ї–µ–љ–љ—Л–µ –Ї–Њ–ї–µ–±–∞–љ–Є—П —Г —Н—В–Њ–є –Њ—В–Љ–µ—В–Ї–Є. –Т –њ–Њ—Б–ї–µ–і–љ–µ–Љ –Ї–≤–∞—А—В–∞–ї–µ 2024 –≥–Њ–і–∞ Global SS –Њ–Ї–Њ–љ—З–∞—В–µ–ї—М–љ–Њ –њ—А–Њ–±–Є–ї –Њ—В–Љ–µ—В–Ї—Г $100 –Є –љ–∞ –Ї–Њ–љ–µ—Ж –≥–Њ–і–∞ –Ј–∞–Ї—А–µ–њ–Є–ї—Б—П –≤ –і–Є–∞–њ–∞–Ј–Њ–љ–µ $73–$76. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –љ–∞ –Љ–Є—А–Њ–≤–Њ–Љ –±—Г–љ–Ї–µ—А–љ–Њ–Љ —А—Л–љ–Ї–µ –њ—А–Њ–і–Њ–ї–ґ–∞–µ—В—Б—П —В—А–µ–љ–і –љ–∞ —Б–Њ–Ї—А–∞—Й–µ–љ–Є–µ SS Spread, –≤ –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ–є —Б—В–µ–њ–µ–љ–Є —Б–љ–Є–ґ–∞—П —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї—Г—О —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М –Є —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В—М –Ї–Њ–Љ–±–Є–љ–∞—Ж–Є–Є «380 HSFO + —Б–Ї—А—Г–±–±–µ—А».

–І—В–Њ –Ї–∞—Б–∞–µ—В—Б—П —Б–Њ—Б—В–Њ—П–љ–Є—П SS Spread –≤ –†–Њ—В—В–µ—А–і–∞–Љ–µ –Є –°–Є–љ–≥–∞–њ—Г—А–µ, —В–Њ –≤ —Н—В–Є—Е –њ–Њ—А—В–∞—Е –≤ 2024 –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –≤ –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ–є —Б—В–µ–њ–µ–љ–Є –њ–Њ–≤—В–Њ—А—П–ї–Є –і–Є–љ–∞–Љ–Є–Ї—Г –Љ–Є—А–Њ–≤–Њ–≥–Њ –Є–љ–і–µ–Ї—Б–∞ Global Scrubber Spread. –Я—А–Є —Н—В–Њ–Љ –љ–∞–і–Њ –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ SS Spread –†–Њ—В—В–µ—А–і–∞–Љ–∞ –љ–µ —Г–і–µ—А–ґ–∞–ї—Б—П —Г –Њ—В–Љ–µ—В–Ї–Є –≤ $100 –Є —Б –Љ–∞—П –љ–∞—Е–Њ–і–Є–ї—Б—П –љ–Є–ґ–µ —Н—В–Њ–≥–Њ —Г—А–Њ–≤–љ—П, –∞ –≤ –Ї–Њ–љ—Ж–µ –Њ–Ї—В—П–±—А—П –і–∞–ґ–µ —Б–љ–Є–Ј–Є–ї—Б—П –і–Њ —А–µ–Ї–Њ—А–і–љ–Њ–≥–Њ –Љ–Є–љ–Є–Љ—Г–Љ–∞ –≤ $14. –Ґ–µ–Љ –љ–µ –Љ–µ–љ–µ–µ –љ–∞ –Ї–Њ–љ–µ—Ж –≥–Њ–і–∞ SS Spread –†–Њ—В—В–µ—А–і–∞–Љ–∞ —Б–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–ї—Б—П –≤–≤–µ—А—Е –Є –Ј–∞–Ї—А–µ–њ–Є–ї—Б—П –љ–∞ —Г—А–Њ–≤–љ–µ –≤ $60. SS Spread –°–Є–љ–≥–∞–њ—Г—А–∞ –њ–Њ–Ї–∞–Ј–∞–ї –±–Њ–ї–µ–µ —Г—Б—В–Њ–є—З–Є–≤—Г—О –і–Є–љ–∞–Љ–Є–Ї—Г –Є –љ–∞—Е–Њ–і–Є–ї—Б—П –≤—Л—И–µ –Є–ї–Є —Г –Њ—В–Љ–µ—В–Ї–Є $100 –≤–њ–ї–Њ—В—М –і–Њ –љ–Њ—П–±—А—П 2024 –≥–Њ–і–∞. –Ш —В–Њ–ї—М–Ї–Њ –≤ –і–µ–Ї–∞–±—А–µ –Ј–љ–∞—З–µ–љ–Є—П SS Spread –≤ –њ–Њ—А—В—Г —Б–љ–Є–Ј–Є–ї–Є—Б—М –љ–Є–ґ–µ –Њ—В–Љ–µ—В–Ї–Є SS Breakeven, –њ–Њ–Ї–∞–Ј—Л–≤–∞—П –Ї–Њ–ї–µ–±–∞–љ–Є—П –≤ –њ—А–µ–і–µ–ї–∞—Е $85–$95.

–Т —Ж–µ–ї–Њ–Љ –љ–µ—Б–Љ–Њ—В—А—П –љ–∞ —В–Њ, —З—В–Њ –Ј–љ–∞—З–µ–љ–Є—П SS Spread –љ–∞—Е–Њ–і—П—В—Б—П —Б—В–∞–±–Є–ї—М–љ–Њ –љ–Є–ґ–µ –њ—Б–Є—Е–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Њ–є –Њ—В–Љ–µ—В–Ї–Є –≤ $100, –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —Б—Г–і–Њ–≤, –Њ—Б–љ–∞—Й–µ–љ–љ—Л—Е —Б–Ї—А—Г–±–±–µ—А–∞–Љ–Є, –њ—А–Њ–і–Њ–ї–ґ–∞–µ—В —А–∞—Б—В–Є. –Я–Њ –і–∞–љ–љ—Л–Љ DNV, –Њ–±—Й–µ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —В–∞–Ї–Є—Е —Б—Г–і–Њ–≤, –љ–∞—Е–Њ–і—П—Й–Є—Е—Б—П –≤ —Б—В–∞–і–Є–Є —Г—Б—В–∞–љ–Њ–≤–Ї–Є –Є –≤ —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є–Є, –≤ 2024 –≥–Њ–і—Г –і–Њ—Б—В–Є–≥–ї–Њ 5790 –њ—А–Њ—В–Є–≤ 4875 –≤ 2022 –Є 5375 –≤ 2023 –≥–Њ–і–∞—Е. –Ю—Б–љ–Њ–≤–љ—Л–Љ –Ј–∞–Ї–∞–Ј—З–Є–Ї–Њ–Љ —Б–Ї—А—Г–±–±–µ—А–Њ–≤ –Њ—Б—В–∞–µ—В—Б—П –Ї—А—Г–њ–љ–Њ—В–Њ–љ–љ–∞–ґ–љ—Л–є —Д–ї–Њ—В, –њ—А–µ–ґ–і–µ –≤—Б–µ–≥–Њ –±–∞–ї–Ї–µ—А—Л, –Ї–Њ–љ—В–µ–є–љ–µ—А–Њ–≤–Њ–Ј—Л –Є —В–∞–љ–Ї–µ—А–∞.

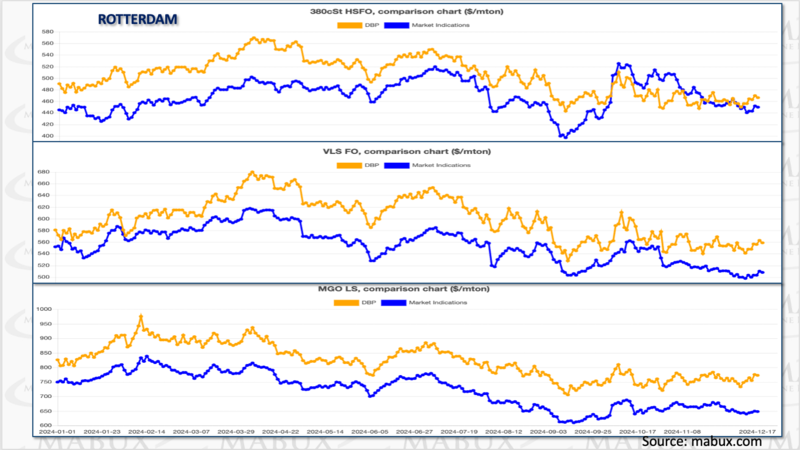

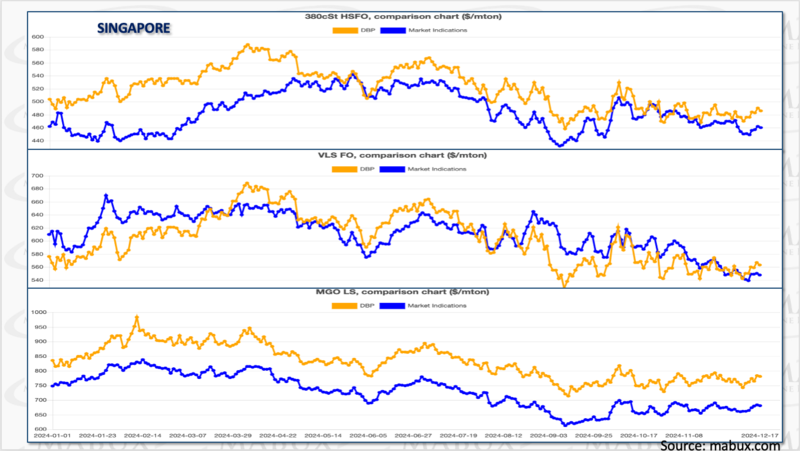

–Т 2024 –≥–Њ–і—Г –њ—А–µ–≤–∞–ї–Є—А—Г—О—Й–Є–Љ —В—А–µ–љ–і–Њ–Љ –≤ MABUX Market Differential Index (MDI) (—Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є–µ —А—Л–љ–Њ—З–љ—Л—Е –±—Г–љ–Ї–µ—А–љ—Л—Е —Ж–µ–љ (MBP Index) –Є —Ж–Є—Д—А–Њ–≤–Њ–≥–Њ –±—Г–љ–Ї–µ—А–љ–Њ–≥–Њ —Н—В–∞–ї–Њ–љ–∞ MABUX (DBP Index)) —Б—В–∞–ї–∞ –љ–µ–і–Њ–Њ—Ж–µ–љ–Ї–∞ –≤—Б–µ—Е –≤–Є–і–Њ–≤ –±—Г–љ–Ї–µ—А–љ–Њ–≥–Њ —В–Њ–њ–ї–Є–≤–∞ –≤ –†–Њ—В—В–µ—А–і–∞–Љ–µ –Є –°–Є–љ–≥–∞–њ—Г—А–µ.

–†–Њ—В—В–µ—А–і–∞–Љ: –Т —Б–µ–≥–Љ–µ–љ—В–µ 380 HSFO MDI —А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–ї –љ–µ–і–Њ–Њ—Ж–µ–љ–Ї—Г —В–Њ–њ–ї–Є–≤–∞ –≤ –њ–µ—А–≤–Њ–Љ –Ї–≤–∞—А—В–∞–ї–µ –≤ —Б—А–µ–і–љ–µ–Љ –љ–∞ 53 USD/MT, –≤–Њ –≤—В–Њ—А–Њ–Љ –Є —В—А–µ—В—М–µ–Љ –Ї–≤–∞—А—В–∞–ї–∞—Е — –љ–∞ 51 USD/MT –Є –љ–∞ 36 USD/MT —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ. –Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —В–Њ, —З—В–Њ –≤ –Њ–Ї—В—П–±—А–µ––љ–Њ—П–±—А–µ –љ–∞–±–ї—О–і–∞–ї—Б—П –љ–µ–Ї–Њ—В–Њ—А—Л–є –≤—Б–њ–ї–µ—Б–Ї –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є (–њ–ї—О—Б 15–45 USD/MT), MDI —В–µ–Љ –љ–µ –Љ–µ–љ–µ–µ –Ј–∞–≤–µ—А—И–Є–ї –≥–Њ–і –љ–µ–і–Њ–Њ—Ж–µ–љ–Ї–Њ–є –≤ —Н—В–Њ–Љ —Б–µ–≥–Љ–µ–љ—В–µ —В–Њ–њ–ї–Є–≤–∞. VLSFO –Є MGO LS –Њ—Б—В–∞–≤–∞–ї–Є—Б—М –љ–µ–і–Њ–Њ—Ж–µ–љ–µ–љ–љ—Л–Љ–Є –≤ —В–µ—З–µ–љ–Є–µ –≤—Б–µ–≥–Њ –≥–Њ–і–∞. –£—А–Њ–≤–љ–Є –љ–µ–і–Њ–Њ—Ж–µ–љ–Ї–Є –њ–Њ VLSFO —Б–Њ—Б—В–∞–≤–Є–ї–Є –≤ —Б—А–µ–і–љ–µ–Љ –Љ–Є–љ—Г—Б 30 USD/MT, –Љ–Є–љ—Г—Б 61 USD/MT, –Љ–Є–љ—Г—Б 50 USD/MT –Є –Љ–Є–љ—Г—Б 38 USD/MT –≤ –њ–µ—А–≤–Њ–Љ, –≤—В–Њ—А–Њ–Љ, —В—А–µ—В—М–µ–Љ –Є —З–µ—В–≤–µ—А—В–Њ–Љ –Ї–≤–∞—А—В–∞–ї–∞—Е —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ. –Т —Б–µ–≥–Љ–µ–љ—В–µ MGO LS —Г—А–Њ–≤–љ–Є –љ–µ–і–Њ–Њ—Ж–µ–љ–Ї–Є –±—Л–ї–Є –±–Њ–ї–µ–µ –Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л–Љ–Є: –Љ–Є–љ—Г—Б 98 USD/MT, –Љ–Є–љ—Г—Б 91 USD/MT, –Љ–Є–љ—Г—Б 112 USD/MT –Є –Љ–Є–љ—Г—Б 100 USD/MT.

–°–Є–љ–≥–∞–њ—Г—А: –љ–µ—Б–Љ–Њ—В—А—П –љ–∞ –њ—А–µ–Њ–±–ї–∞–і–∞—О—Й—Г—О –љ–µ–і–Њ–Њ—Ж–µ–љ–Ї—Г –≤ —Б–µ–≥–Љ–µ–љ—В–∞—Е 380 HSFO –Є MGO LS, —А–∞–Ј–љ–Є—Ж–∞ –≤ —А—Л–љ–Њ—З–љ—Л—Е —Ж–µ–љ–∞—Е –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б —Ж–Є—Д—А–Њ–≤—Л–Љ –±–µ–љ—З–Љ–∞—А–Ї–Њ–Љ –±—Л–ї–∞ –љ–µ —В–∞–Ї–Њ–є –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ–є, –Ї–∞–Ї –≤ –†–Њ—В—В–µ—А–і–∞–Љ–µ. –Т —Б–µ–≥–Љ–µ–љ—В–µ 380 HSFO –љ–µ–і–Њ–Њ—Ж–µ–љ–Ї–∞ —Б–Њ—Б—В–∞–≤–Є–ї–∞ –≤ —Б—А–µ–і–љ–µ–Љ –Љ–Є–љ—Г—Б 63 USD/MT, –Љ–Є–љ—Г—Б 31 USD/MT, –Љ–Є–љ—Г—Б 31 USD/MT –Є –Љ–Є–љ—Г—Б 13 USD/MT. –Т —Б–µ–≥–Љ–µ–љ—В–µ VLSFO –≤ –њ–µ—А–≤–Њ–Љ, —В—А–µ—В—М–µ–Љ –Є —З–µ—В–≤–µ—А—В–Њ–Љ –Ї–≤–∞—А—В–∞–ї–∞—Е MDI —А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–ї —Г–Љ–µ—А–µ–љ–љ—Г—О –њ–µ—А–µ–Њ—Ж–µ–љ–Ї—Г —В–Њ–њ–ї–Є–≤–∞: –њ–ї—О—Б 27 USD/MT, –њ–ї—О—Б 10 USD/MT –Є –њ–ї—О—Б 11 USD/MT —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ. –Ш —В–Њ–ї—М–Ї–Њ –≤–Њ –≤—В–Њ—А–Њ–Љ –Ї–≤–∞—А—В–∞–ї–µ —Н—В–Њ—В –≤–Є–і —В–Њ–њ–ї–Є–≤–∞ –±—Л–ї –љ–µ–і–Њ–Њ—Ж–µ–љ–µ–љ –љ–∞ 20 USD/MT. –Т —Б–µ–≥–Љ–µ–љ—В–µ MGO LS –њ–Њ–Ї–≤–∞—А—В–∞–ї—М–љ–∞—П –љ–µ–і–Њ–Њ—Ж–µ–љ–Ї–∞ —В–Њ–њ–ї–Є–≤–∞ —Б–Њ—Б—В–∞–≤–Є–ї–∞ –Љ–Є–љ—Г—Б 95 USD/MT, –Љ–Є–љ—Г—Б 101 USD/MT, –Љ–Є–љ—Г—Б 112 USD/MT –Є –Љ–Є–љ—Г—Б 98 USD/MT.

–°—Г–і—П –њ–Њ –і–Є–љ–∞–Љ–Є–Ї–µ –Љ–Є—А–Њ–≤–Њ–≥–Њ –±—Г–љ–Ї–µ—А–љ–Њ–≥–Њ —А—Л–љ–Ї–∞, —В—А–µ–љ–і –љ–∞ –љ–µ–і–Њ–Њ—Ж–µ–љ–Ї—Г –Њ—Б—В–∞–љ–µ—В—Б—П –њ—А–µ–Њ–±–ї–∞–і–∞—О—Й–Є–Љ –њ–Њ –≤—Б–µ–Љ –≤–Є–і–∞–Љ –±—Г–љ–Ї–µ—А–љ–Њ–≥–Њ —В–Њ–њ–ї–Є–≤–∞ –≤ –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ–Њ–є –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–µ.

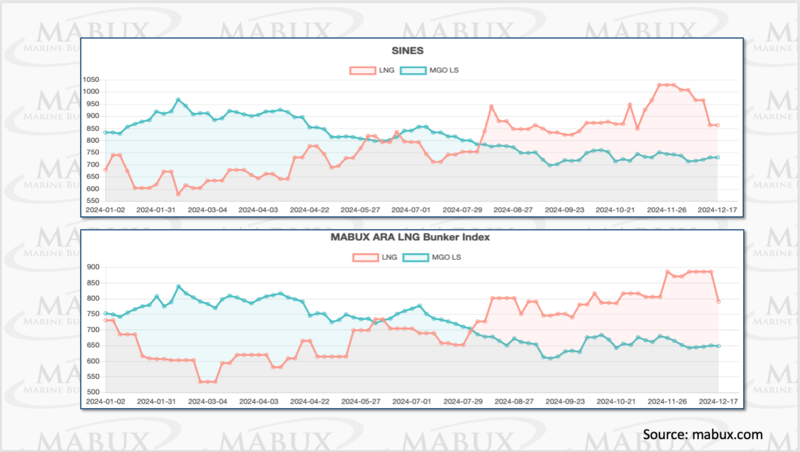

–° –љ–∞—З–∞–ї–∞ –∞–≤–≥—Г—Б—В–∞ 2024 –≥–Њ–і–∞ –Љ–Є—А–Њ–≤—Л–µ –≥–∞–Ј–Њ–≤—Л–µ –Є–љ–і–µ–Ї—Б—Л, –≤ —З–∞—Б—В–љ–Њ—Б—В–Є TTF, –і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–ї–Є —Г—Б—В–Њ–є—З–Є–≤—Г—О —В–µ–љ–і–µ–љ—Ж–Є—О –Ї —А–Њ—Б—В—Г. TTF —Б—В–∞–±–Є–ї—М–љ–Њ –і–µ—А–ґ–Є—В—Б—П –≤—Л—И–µ 35 –µ–≤—А–Њ/–Ь–Т—В·—З, –∞ –≤ –љ–∞—З–∞–ї–µ –і–µ–Ї–∞–±—А—П –і–∞–ґ–µ –љ–µ–љ–∞–і–Њ–ї–≥–Њ –њ—А–µ–≤—Л—И–∞–ї –Њ—В–Љ–µ—В–Ї—Г 48 –µ–≤—А–Њ/–Ь–Т—В·—З. –≠—В–Њ—В —В—А–µ–љ–і –љ–∞–њ—А—П–Љ—Г—О –њ–Њ–≤–ї–Є—П–ї –љ–∞ —А–Њ—Б—В —Ж–µ–љ –љ–∞ –°–Я–У –≤ –Ї–∞—З–µ—Б—В–≤–µ –±—Г–љ–Ї–µ—А–љ–Њ–≥–Њ —В–Њ–њ–ї–Є–≤–∞. –Х—Б–ї–Є –≤ –њ–µ—А–≤–Њ–є –њ–Њ–ї–Њ–≤–Є–љ–µ 2024 –≥–Њ–і–∞ —Ж–µ–љ—Л –љ–∞ –°–Я–У –±—Л–ї–Є –љ–Є–ґ–µ —Б—В–Њ–Є–Љ–Њ—Б—В–Є —Б–∞–Љ–Њ–≥–Њ –і–Њ—А–Њ–≥–Њ–≥–Њ –≤–Є–і–∞ —В—А–∞–і–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –±—Г–љ–Ї–µ—А–љ–Њ–≥–Њ —В–Њ–њ–ї–Є–≤–∞ MGO LS –≤ –њ–Њ—А—В—Г –°–Є–љ–µ—И (–Я–Њ—А—В—Г–≥–∞–ї–Є—П) –≤ —Б—А–µ–і–љ–µ–Љ –љ–∞ 247 USD/MT –≤ –њ–µ—А–≤–Њ–Љ –Ї–≤–∞—А—В–∞–ї–µ –Є –љ–∞ 114 USD/MT –≤–Њ –≤—В–Њ—А–Њ–Љ –Ї–≤–∞—А—В–∞–ї–µ, –∞ –≤ –Р–†–Р —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ –љ–∞ 164 USD/MT –Є –љ–∞ 108 USD/MT, —В–Њ –Ї –∞–≤–≥—Г—Б—В—Г –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є–µ —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Є–Ј–Љ–µ–љ–Є–ї–Њ—Б—М –≤ –њ–Њ–ї—М–Ј—Г MGO LS –Є —Б–Њ—Б—В–∞–≤–Є–ї–Њ –≤ —В—А–µ—В—М–µ–Љ –Є —З–µ—В–≤–µ—А—В–Њ–Љ –Ї–≤–∞—А—В–∞–ї–∞—Е –≤ –њ–Њ—А—В—Г –°–Є–љ–µ—И –њ–ї—О—Б 47 USD/MT –Є –њ–ї—О—Б 191 USD/MT –Є –≤ –Р–†–Р –њ–ї—О—Б 46 USD/MT –Є –њ–ї—О—Б 168 USD/MT.

–Т –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П —А–∞–Ј–љ–Є—Ж–∞ –≤ —Ж–µ–љ–∞—Е –Ї–Њ–ї–µ–±–ї–µ—В—Б—П –Њ—В 200 –і–Њ 250 USD/MT –≤ –њ–Њ—А—В—Г –°–Є–љ–µ—И –Є –Њ—В 140 –і–Њ 230 USD/MT –≤ ARA –≤ –њ–Њ–ї—М–Ј—Г MGO LS. –Ю–і–љ–∞–Ї–Њ, –љ–µ—Б–Љ–Њ—В—А—П –љ–∞ —В–∞–Ї—Г—О —А–∞–Ј–љ–Є—Ж—Г –≤ —Ж–µ–љ–∞—Е, –°–Я–У –Њ—Б—В–∞–µ—В—Б—П –љ–∞ –і–∞–љ–љ—Л–є –Љ–Њ–Љ–µ–љ—В —Б–∞–Љ—Л–Љ –њ–Њ–њ—Г–ї—П—А–љ—Л–Љ –≤—Л–±–Њ—А–Њ–Љ –і–ї—П –њ–µ—А–µ—Е–Њ–і–∞ —Б—Г–і–Њ—Е–Њ–і—Б—В–≤–∞ –љ–∞ –∞–ї—М—В–µ—А–љ–∞—В–Є–≤–љ—Л–µ –≤–Є–і—Л –±—Г–љ–Ї–µ—А–љ–Њ–≥–Њ —В–Њ–њ–ї–Є–≤–∞. –≠—В–Њ –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–Њ –≤ –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і—М –≤—Л—Б–Њ–Ї–Є–Љ —Б–њ—А–Њ—Б–Њ–Љ –≤ —Б–µ–≥–Љ–µ–љ—В–µ –Ї–Њ–љ—В–µ–є–љ–µ—А–Њ–≤–Њ–Ј–Њ–≤, –њ–Њ–і–і–µ—А–ґ–Є–≤–∞–µ–Љ—Л–Љ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ —А–∞–Ј–≤–Є—В–Њ–є –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–Њ–є –±—Г–љ–Ї–µ—А–Њ–≤–Ї–Є –°–Я–У –Є —Г—Б—В–Њ–є—З–Є–≤—Л–Љ —А–Њ—Б—В–Њ–Љ —З–Є—Б–ї–∞ —Б—Г–і–Њ–≤, —А–∞–±–Њ—В–∞—О—Й–Є—Е –љ–∞ –°–Я–У. –Я–Њ –і–∞–љ–љ—Л–Љ DNV, –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —Б—Г–і–Њ–≤, —А–∞–±–Њ—В–∞—О—Й–Є—Е –љ–∞ –°–Я–У (–Ј–∞–Ї–∞–Ј–∞–љ–љ—Л—Е –Є —Г–ґ–µ –љ–∞—Е–Њ–і—П—Й–Є—Е—Б—П –≤ —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є–Є) –і–Њ—Б—В–Є–≥–ї–Њ –≤ 2024 –≥–Њ–і—Г 723 –µ–і–Є–љ–Є—Ж –њ—А–Њ—В–Є–≤ 354 –≤ 2022 –Є 472 –≤ 2023 –≥–Њ–і–∞—Е, —З—В–Њ –њ–Њ–і—З–µ—А–Ї–Є–≤–∞–µ—В —А–∞—Б—В—Г—Й—Г—О –њ–Њ–њ—Г–ї—П—А–љ–Њ—Б—В—М –°–Я–У –≤ –Љ–Њ—А—Б–Ї–Њ–Љ —Б–µ–Ї—В–Њ—А–µ. –Т —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ–є –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–µ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–µ —Б–Њ–Ї—А–∞—Й–µ–љ–Є–µ —Ж–µ–љ–Њ–≤–Њ–≥–Њ —А–∞–Ј—А—Л–≤–∞ –Љ–µ–ґ–і—Г –°–Я–У –Є MGO –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В—Б—П –Љ–∞–ї–Њ–≤–µ—А–Њ—П—В–љ—Л–Љ. –Ю–і–љ–∞–Ї–Њ —Н—В–Њ –≤—А—П–і –ї–Є –±—Г–і–µ—В –њ—А–µ–њ—П—В—Б—В–≤–Њ–≤–∞—В—М —Г–≤–µ–ї–Є—З–µ–љ–Є—О —Б–µ–≥–Љ–µ–љ—В–∞ —Д–ї–Њ—В–∞, —А–∞–±–Њ—В–∞—О—Й–µ–≥–Њ –љ–∞ –°–Я–У, –Ї–Њ—В–Њ—А—Л–є –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ—В—Б—П –Ї–∞–Ї –љ–∞–Є–±–Њ–ї–µ–µ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ–µ, –і–Њ—Б—В—Г–њ–љ–Њ–µ –Є –ґ–Є–Ј–љ–µ—Б–њ–Њ—Б–Њ–±–љ–Њ–µ –∞–ї—М—В–µ—А–љ–∞—В–Є–≤–љ–Њ–µ —В–Њ–њ–ї–Є–≤–Њ –і–ї—П —Б—Г–і–Њ—Е–Њ–і–љ–Њ–є –Њ—В—А–∞—Б–ї–Є.

–Т —Ж–µ–ї–Њ–Љ, —Б–Є—В—Г–∞—Ж–Є—П –љ–∞ –Љ–Є—А–Њ–≤–Њ–Љ –±—Г–љ–Ї–µ—А–љ–Њ–Љ —А—Л–љ–Ї–µ –Њ—Б—В–∞–µ—В—Б—П –і–Њ—Б—В–∞—В–Њ—З–љ–Њ —Б—В–∞–±–Є–ї—М–љ–Њ–є –њ—А–Є —Б–ї–Њ–ґ–Є–≤—И–µ–Љ—Б—П –±–∞–ї–∞–љ—Б–µ —Д—Г–љ–і–∞–Љ–µ–љ—В–∞–ї—М–љ—Л—Е —Д–∞–Ї—В–Њ—А–Њ–≤ —Б–њ—А–Њ—Б–∞ –Є –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П. –Ю–і–љ–∞–Ї–Њ —Б–ї–µ–і—Г–µ—В —Г—З–Є—В—Л–≤–∞—В—М, —З—В–Њ –ї—О–±–Њ–є –≤—Б–њ–ї–µ—Б–Ї –≥–µ–Њ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Њ–є –љ–∞–њ—А—П–ґ–µ–љ–љ–Њ—Б—В–Є –Љ–Њ–ґ–µ—В —Б–њ—А–Њ–≤–Њ—Ж–Є—А–Њ–≤–∞—В—М –Љ–Њ–Љ–µ–љ—В–љ—Л–є —А–Њ—Б—В –±—Г–љ–Ї–µ—А–љ—Л—Е –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –Њ–ґ–Є–і–∞–µ—В—Б—П –Є–Ј–Љ–µ–љ–µ–љ–Є–µ —Б–µ–≥–Љ–µ–љ—В–∞—Ж–Є–Є —А–µ–≥–Є–Њ–љ–∞–ї—М–љ–Њ–≥–Њ –±—Г–љ–Ї–µ—А–љ–Њ–≥–Њ —А—Л–љ–Ї–∞ –≤ –°—А–µ–і–Є–Ј–µ–Љ–љ–Њ–Љ –Љ–Њ—А–µ –≤ —Б—В–Њ—А–Њ–љ—Г –±–Њ–ї–µ–µ —Н–Ї–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є—Е –≤–Є–і–Њ–≤ —В–Њ–њ–ї–Є–≤–∞ –≤ —Б–≤—П–Ј–Є —Б –Њ–±—К—П–≤–ї–µ–љ–Є–µ–Љ —Н—В–Њ–≥–Њ —А–µ–≥–Є–Њ–љ–∞ —Б 1 –Љ–∞—П 2025 –≥–Њ–і–∞ –Ч–Њ–љ–Њ–є –Ї–Њ–љ—В—А–Њ–ї—П –Ј–∞ –≤—Л–±—А–Њ—Б–∞–Љ–Є (MedECA). –Т–Љ–µ—Б—В–µ —Б —В–µ–Љ, —Н—В–Њ –≤—А—П–і –ї–Є –њ—А–Є–≤–µ–і–µ—В –Ї —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–Љ —Б—В—А—Г–Ї—В—Г—А–љ—Л–Љ –Є–Ј–Љ–µ–љ–µ–љ–Є—П–Љ –≥–ї–Њ–±–∞–ї—М–љ–Њ–≥–Њ –±—Г–љ–Ї–µ—А–љ–Њ–≥–Њ —А—Л–љ–Ї–∞ –≤ 2025 –≥–Њ–і—Г, –Ј–∞–Ї–ї—О—З–∞—О—В –∞–љ–∞–ї–Є—В–Є–Ї–Є MABUX.