–Я—А–Є —Н—В–Њ–Љ –љ–µ–Љ–µ—Ж–Ї–∞—П —Б—Г–і–Њ—Е–Њ–і–љ–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П Hapag-Lloyd –≤—Б—В—Г–њ–∞–µ—В –≤ –љ–Њ–≤–Њ–µ –њ–∞—А—В–љ–µ—А—Б—В–≤–Њ –≤ –љ–µ–≤—Л–≥–Њ–і–љ–Њ–Љ –њ–Њ–ї–Њ–ґ–µ–љ–Є–Є

–°–Њ–Ј–і–∞–љ–Є–µ –љ–Њ–≤–Њ–≥–Њ –∞–ї—М—П–љ—Б–∞ –Ї–Њ–љ—В–µ–є–љ–µ—А–љ—Л—Е –њ–µ—А–µ–≤–Њ–Ј—З–Є–Ї–Њ–≤ Maersk –Є Hapag-Lloyd –Љ–Њ–ґ–µ—В –њ–Њ–≤–ї–Є—П—В—М –љ–∞ –і—А—Г–≥–Є–µ –і–µ–є—Б—В–≤—Г—О—Й–Є–µ —Б–Њ–≥–ї–∞—И–µ–љ–Є—П, –њ–Є—И–µ—В –Є—Б—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М—Б–Ї–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П Linerlytica.

–Ъ—А—Г–њ–љ–µ–є—И–Є–µ —Б—Г–і–Њ—Е–Њ–і–љ—Л–µ –ї–Є–љ–Є–Є Maersk –Є Hapag-Lloyd 17 —П–љ–≤–∞—А—П 2024 –≥–Њ–і–∞ –Њ–±—К—П–≤–Є–ї–Є –Њ —Б–Њ–Ј–і–∞–љ–Є–Є –љ–Њ–≤–Њ–≥–Њ –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ–Њ–≥–Њ –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ–Њ–≥–Њ –∞–ї—М—П–љ—Б–∞ –Ї–Њ–љ—В–µ–є–љ–µ—А–љ—Л—Е –њ–µ—А–µ–≤–Њ–Ј—З–Є–Ї–Њ–≤ — Gemini Cooperation, –Ї–Њ—В–Њ—А—Л–є –і–Њ–ї–ґ–µ–љ –±—Л—В—М –Ј–∞–њ—Г—Й–µ–љ —Б 1 —Д–µ–≤—А–∞–ї—П 2025 –≥–Њ–і–∞. –Ю–±—К–µ–і–Є–љ–µ–љ–Є–µ –Ї–Њ–љ—В–µ–є–љ–µ—А–љ—Л—Е –њ–µ—А–µ–≤–Њ–Ј—З–Є–Ї–Њ–≤ —Б—В–∞–љ–µ—В —В—А–µ—В—М–Є–Љ –њ–Њ –≤–µ–ї–Є—З–Є–љ–µ –њ–Њ—Б–ї–µ OCEAN Alliance –Є –љ–Њ–≤–Њ–≥–Њ –њ–∞—А—В–љ–µ—А—Б—В–≤–∞ –ї–Є–љ–Є–є MSC –Є ZIM. –Ю–±—К—П–≤–ї–µ–љ–Є–µ –±—Л–ї–Њ —Б–і–µ–ї–∞–љ–Њ —З–µ—А–µ–Ј –≥–Њ–і –њ–Њ—Б–ї–µ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є—П –Њ –њ—А–µ–Ї—А–∞—Й–µ–љ–Є–Є —А–∞–±–Њ—В—Л –∞–ї—М—П–љ—Б–∞ 2M –Љ–µ–ґ–і—Г Maersk –Є MSC —Б —П–љ–≤–∞—А—П 2025 –≥–Њ–і–∞. Hapag-Lloyd —В–∞–Ї–ґ–µ —Г–≤–µ–і–Њ–Љ–Є–ї–∞ —Б–≤–Њ–Є—Е –њ–∞—А—В–љ–µ—А–Њ–≤ –њ–Њ OCEAN Alliance –Ј–∞ –≥–Њ–і –Њ –і–Њ—Б—А–Њ—З–љ–Њ–Љ –њ—А–µ–Ї—А–∞—Й–µ–љ–Є–Є —Б–≤–Њ–µ–≥–Њ —Г—З–∞—Б—В–Є—П –≤ –њ–∞—А—В–љ–µ—А—Б—В–≤–µ, —Б—Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–љ–Њ–Љ –≤ –∞–њ—А–µ–ї–µ 2017 –≥–Њ–і–∞, —Б—А–Њ–Ї –і–µ–є—Б—В–≤–Є—П –Ї–Њ—В–Њ—А–Њ–≥–Њ –Є—Б—В–µ–Ї–∞–µ—В —В–Њ–ї—М–Ї–Њ –≤ 2030 –≥–Њ–і—Г.

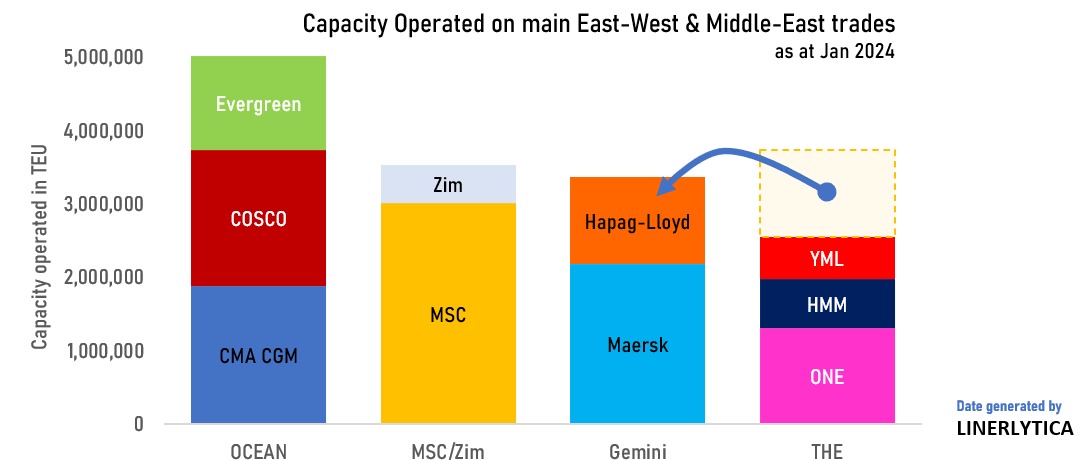

–≠–Ї—Б–њ–µ—А—В—Л —А—Л–љ–Ї–∞ –≥–Њ–≤–Њ—А—П—В –Њ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ–Љ —А–∞—Б–њ–∞–і–µ –∞–ї—М—П–љ—Б–∞ OCEAN (–≤–Ї–ї—О—З–∞–µ—В CMA CGM, COSCO –Є Evergreen), –Њ–і–љ–∞–Ї–Њ –њ–∞—А—В–љ–µ—А—Б—В–≤–Њ –Ј–∞–Ї–ї—О—З–µ–љ–Њ —Б –∞–њ—А–µ–ї—П 2017 –≥–Њ–і–∞ –Љ–Є–љ–Є–Љ—Г–Љ –љ–∞ 10 –ї–µ—В, –Є –њ–∞—А—В–љ–µ—А–∞–Љ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Ј–∞ –≥–Њ–і –і–Њ –≤—Л—Е–Њ–і–∞ —Б–Њ–Њ–±—Й–Є—В—М –Њ —Б–≤–Њ–µ–Љ —А–µ—И–µ–љ–Є–Є. –Я—А–Є —Н—В–Њ–Љ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –љ–µ –Љ–Њ–ґ–µ—В –±—Л—В—М –њ–Њ–і–∞–љ–Њ –і–Њ –Љ–∞—А—В–∞ 2026 –≥–Њ–і–∞ –Ј–∞ –Є—Б–Ї–ї—О—З–µ–љ–Є–µ–Љ —Б–ї—Г—З–∞–µ–≤, –Ї–Њ–≥–і–∞ –њ—А–Њ–Є–Ј–Њ–є–і–µ—В —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–µ –Є–Ј–Љ–µ–љ–µ–љ–Є–µ —Б—В–∞—В—Г—Б–∞ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –њ–∞—А—В–љ–µ—А–Њ–≤ –Є–ї–Є –Њ–і–Є–љ –Є–Ј –њ–∞—А—В–љ–µ—А–Њ–≤ —Б—В–∞–љ–µ—В –љ–µ–њ–ї–∞—В–µ–ґ–µ—Б–њ–Њ—Б–Њ–±–љ—Л–Љ.

.jpeg)

–Т –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Е –њ–∞—А—В–љ–µ—А—Б—В–≤–∞ THE Alliance –±—Л–ї–Є –∞–љ–∞–ї–Њ–≥–Є—З–љ—Л–µ –њ–Њ–ї–Њ–ґ–µ–љ–Є—П, –љ–Њ –µ–µ —З–ї–µ–љ–∞–Љ –±—Л–ї–Њ —А–∞–Ј—А–µ—И–µ–љ–Њ –љ–∞–њ—А–∞–≤–ї—П—В—М —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –Ј–∞ 12 –Љ–µ—Б—П—Ж–µ–≤ –њ–Њ—Б–ї–µ –∞–њ—А–µ–ї—П 2023 –≥–Њ–і–∞. –≠—В–Є–Љ –Є –≤–Њ—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–ї–∞—Б—М –Ї–Њ–Љ–њ–∞–љ–Є—П Hapag-Lloyd –і–ї—П –і–Њ—Б—А–Њ—З–љ–Њ–≥–Њ –≤—Л—Е–Њ–і–∞ –Є–Ј –∞–ї—М—П–љ—Б–∞, –Ї–Њ—В–Њ—А—Л–є –і–Њ–ї–ґ–µ–љ –і–µ–є—Б—В–≤–Њ–≤–∞—В—М –і–Њ 2030 –≥–Њ–і–∞. –Ю—Б—В–∞–ї—М–љ—Л–µ —З–ї–µ–љ—Л THE Alliance –Њ–Ї–∞–Ј—Л–≤–∞—О—В—Б—П –≤ –Ј–∞—В—А—Г–і–љ–Є—В–µ–ї—М–љ–Њ–Љ –њ–Њ–ї–Њ–ґ–µ–љ–Є–Є –њ–Њ—Б–ї–µ –њ–ї–∞–љ–Є—А—Г–µ–Љ–Њ–≥–Њ —Г—Е–Њ–і–∞ Hapag-Lloyd —Б–Њ —Б–≤–Њ–Є–Љ —Д–ї–Њ—В–Њ–Љ, –Є –≤ 2025 –≥–Њ–і—Г –Њ–љ–Є –±—Г–і—Г—В —А–∞–±–Њ—В–∞—В—М –≤ –љ–µ–њ—А–Њ—Б—В—Л—Е –і–ї—П —Б–µ–±—П —Г—Б–ї–Њ–≤–Є—П—Е.

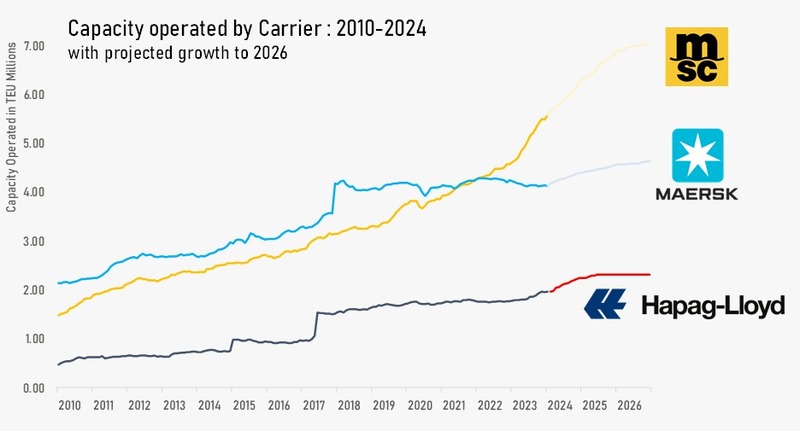

–Р–љ–∞–ї–Є—В–Є–Ї–Є —А—Л–љ–Ї–∞ –Њ—В–Љ–µ—З–∞—О—В, —З—В–Њ –∞–ї—М—П–љ—Б Gemini –Њ–±—К–µ–і–Є–љ–Є—В –і–≤—Г—Е –Ї–Њ–љ—В–µ–є–љ–µ—А–љ—Л—Е –њ–µ—А–µ–≤–Њ–Ј—З–Є–Ї–Њ–≤ —Б –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П–Љ–Є —Б–∞–Љ–Њ–≥–Њ –Љ–µ–і–ї–µ–љ–љ–Њ–≥–Њ –њ—А–Є—А–Њ—Б—В–∞ –Ј–∞ –њ–Њ—Б–ї–µ–і–љ–Є–µ 5 –ї–µ—В. –Ш Maersk, –Є Hapag-Lloyd –љ–µ —Б–Љ–Њ–≥–ї–Є —Г–≤–µ–ї–Є—З–Є—В—М —Б–≤–Њ–є –Њ–±—Й–Є–є —Д–ї–Њ—В —Б –Љ–Њ–Љ–µ–љ—В–∞ –њ–Њ—Б–ї–µ–і–љ–µ–≥–Њ –≤—Б–њ–ї–µ—Б–Ї–∞ –≤ 2017 –≥–Њ–і—Г –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –Њ–±–µ —Б—Г–і–Њ—Е–Њ–і–љ—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –Ј–∞–≤–µ—А—И–Є–ї–Є –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є—П Hamburg Sud –Є UASC, –Є –њ–Њ—В–µ—А—П–ї–Є –Ј–љ–∞—З–Є—В–µ–ї—М–љ—Г—О –і–Њ–ї—О —А—Л–љ–Ї–∞ –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –≥–ї–∞–≤–љ—Л–Љ–Є –Ї–Њ–љ–Ї—Г—А–µ–љ—В–∞–Љ–Є. –£ —Н—В–Є—Е –і–≤—Г—Е –Ї–Њ–љ—В–µ–є–љ–µ—А–љ—Л—Е –ї–Є–љ–Є–є —В–∞–Ї–ґ–µ —Б–∞–Љ—Л–µ –љ–µ–±–Њ–ї—М—И–Є–µ –њ–Њ—А—В—Д–µ–ї–Є —Б—Г–і–Њ—Б—В—А–Њ–Є—В–µ–ї—М–љ—Л—Е –Ј–∞–Ї–∞–Ј–Њ–≤ –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –Њ—Б—В–∞–ї—М–љ—Л–Љ–Є 8 –≤–µ–і—Г—Й–Є–Љ–Є –њ–µ—А–µ–≤–Њ–Ј—З–Є–Ї–∞–Љ–Є: –љ–∞ –і–∞–љ–љ—Л–є –Љ–Њ–Љ–µ–љ—В –Њ–љ–Є —Б–Њ—Б—В–∞–≤–ї—П—О—В 12% –Є 13% —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ –Њ—В –Є—Е –Є–Љ–µ—О—Й–Є—Е—Б—П —Д–ї–Њ—В–Њ–≤ –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б–Њ —Б—А–µ–і–љ–Є–Љ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–Љ –њ–Њ —А—Л–љ–Ї—Г –≤ 24%.

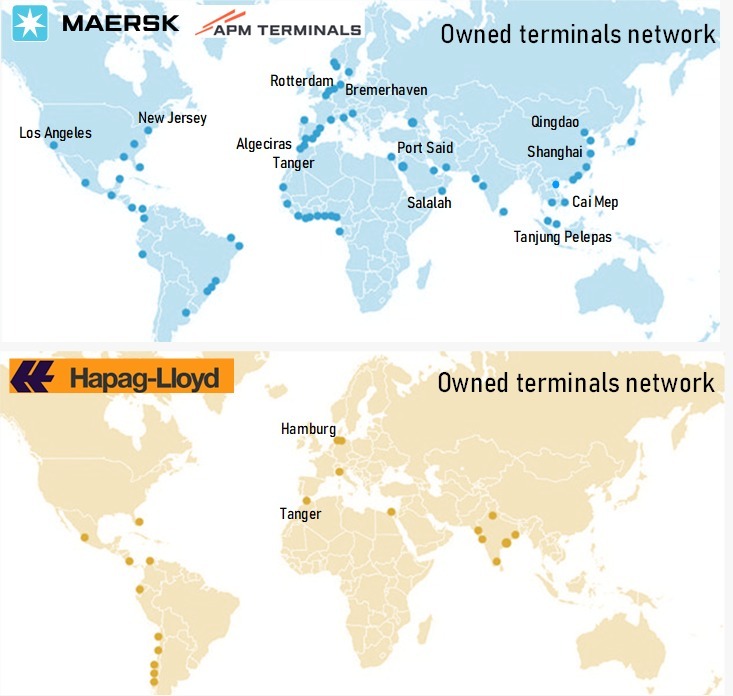

–Ґ–∞–Ї–ґ–µ –Њ—В–Љ–µ—З–∞–µ—В—Б—П, —З—В–Њ –љ–µ–Љ–µ—Ж–Ї–∞—П —Б—Г–і–Њ—Е–Њ–і–љ–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П Hapag-Lloyd –≤—Б—В—Г–њ–∞–µ—В –≤ –љ–Њ–≤–Њ–µ –њ–∞—А—В–љ–µ—А—Б—В–≤–Њ –≤ –љ–µ–≤—Л–≥–Њ–і–љ–Њ–Љ –њ–Њ–ї–Њ–ґ–µ–љ–Є–Є, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –Њ–±—Й–∞—П —З–Є—Б–ї–µ–љ–љ–Њ—Б—В—М –µ–µ —Д–ї–Њ—В–∞ –±—Г–і–µ—В –≤–і–≤–Њ–µ –Љ–µ–љ—М—И–µ, —З–µ–Љ —Г Maersk. –Ю–і–љ–∞–Ї–Њ —Б–∞–Љ–Њ–є –±–Њ–ї—М—И–Њ–є –њ—А–Њ–±–ї–µ–Љ–Њ–є –і–ї—П Hapag-Lloyd –±—Г–і–µ—В –µ–µ –њ–Њ–ї–љ–∞—П –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М –Њ—В –≥–ї–Њ–±–∞–ї—М–љ–Њ–є —Б–µ—В–Є —В–µ—А–Љ–Є–љ–∞–ї–Њ–≤ Maersk –Є –µ–µ –Њ–њ–µ—А–∞—В–Њ—А–∞ APM Terminals, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –љ–µ–Љ–µ—Ж–Ї–Є–є –њ–µ—А–µ–≤–Њ–Ј—З–Є–Ї –љ–µ –Є–Љ–µ–µ—В –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ–є –і–Њ–ї–Є –≤ —В–µ—А–Љ–Є–љ–∞–ї–∞—Е –љ–∞ –Њ—Б–љ–Њ–≤–љ—Л—Е –Љ–∞—А—И—А—Г—В–∞—Е –Т–Њ—Б—В–Њ–Ї вАТ –Ч–∞–њ–∞–і. –°–Њ–±—Б—В–≤–µ–љ–љ—Л–є —В–µ—А–Љ–Є–љ–∞–ї Hapag-Lloyd –≤ –У–∞–Љ–±—Г—А–≥–µ (–У–µ—А–Љ–∞–љ–Є—П) –±—Г–і–µ—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М—Б—П —В–Њ–ї—М–Ї–Њ –≤ 5 –Є–Ј 26 –Ј–∞–њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–љ—Л—Е –Њ—Б–љ–Њ–≤–љ—Л—Е –Ї–Њ–љ—В–µ–є–љ–µ—А–љ—Л—Е —Б–µ—А–≤–Є—Б–∞—Е, –∞ –У–∞–Љ–±—Г—А–≥ –±—Л–ї –Є—Б–Ї–ї—О—З–µ–љ –Є–Ј –≤—Б–µ—Е 14 –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є—Е —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е –ї–Є–љ–Є–є, –Ї–Њ—В–Њ—А—Л–µ –Њ–±–µ—Б–њ–µ—З–∞—В –і–Њ—Б—В—Г–њ –Ї –Њ—Б–љ–Њ–≤–љ—Л–Љ –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є–Љ —Г–Ј–ї–Њ–≤—Л–Љ –њ–Њ—А—В–∞–Љ –≤ —Б–µ—В–Є Gemini.

–Э–∞–њ–Њ–Љ–љ–Є–Љ, –≤ —А–∞–Љ–Ї–∞—Е –љ–Њ–≤–Њ–≥–Њ –∞–ї—М—П–љ—Б–∞ Gemini –±—Г–і–µ—В –Ј–∞–і–µ–є—Б—В–≤–Њ–≤–∞–љ–Њ –Њ–Ї–Њ–ї–Њ 290 —Б—Г–і–Њ–≤ –Њ–±—Й–µ–є –≤–Љ–µ—Б—В–Є–Љ–Њ—Б—В—М—О 3,4 –Љ–ї–љ TEU, –њ—А–Є —Н—В–Њ–Љ Maersk –Њ–±–µ—Б–њ–µ—З–Є—В 60% —Н—В–Є—Е –Љ–Њ—Й–љ–Њ—Б—В–µ–є, Hapag-Lloyd — 40%.

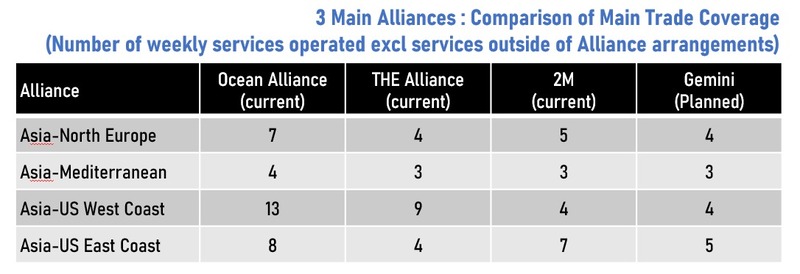

–Т–Ј–∞–Є–Љ–Њ–і–µ–є—Б—В–≤–Є–µ –≤ —А–∞–Љ–Ї–∞—Е —Б–µ—В–Є Gemini –±—Г–і–µ—В –Њ—Е–≤–∞—В—Л–≤–∞—В—М —Б–µ–Љ—М –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–є: –Р–Ј–Є—П вАТ –°–µ–≤–µ—А–љ–∞—П –Х–≤—А–Њ–њ–∞, –Р–Ј–Є—П вАТ –°—А–µ–і–Є–Ј–µ–Љ–љ–Њ–Љ–Њ—А—М–µ, –С–ї–Є–ґ–љ–Є–є –Т–Њ—Б—В–Њ–Ї вАТ –Ш–љ–і–Є—П –Є –Х–≤—А–Њ–њ–∞, –Р–Ј–Є—П вАТ –С–ї–Є–ґ–љ–Є–є –Т–Њ—Б—В–Њ–Ї, –Р–Ј–Є—П вАТ –Т–Њ—Б—В–Њ—З–љ–Њ–µ –њ–Њ–±–µ—А–µ–ґ—М–µ –°–®–Р, –Р–Ј–Є—П вАТ –Ч–∞–њ–∞–і–љ–Њ–µ –њ–Њ–±–µ—А–µ–ґ—М–µ –°–®–Р –Є –Ґ—А–∞–љ—Б–∞—В–ї–∞–љ—В–Є—З–µ—Б–Ї–Є–є —А–µ–≥–Є–Њ–љ –Є –±—Г–і–µ—В –≤–Ї–ї—О—З–∞—В—М 26 –≥–ї–∞–≤–љ—Л—Е –Ї–Њ–љ—В–µ–є–љ–µ—А–љ—Л—Е —Б–µ—А–≤–Є—Б–Њ–≤. –Ю–Ї–µ–∞–љ—Б–Ї–Є–µ –њ–µ—А–µ–≤–Њ–Ј–Ї–Є –±—Г–і—Г—В –і–Њ–њ–Њ–ї–љ–µ–љ—Л –≥–ї–Њ–±–∞–ї—М–љ–Њ–є —Б–µ—В—М—О —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–љ—Л—Е —З–µ–ї–љ–Њ—З–љ—Л—Е –Љ–∞—А—И—А—Г—В–Њ–≤, —Б–Њ—Б—А–µ–і–Њ—В–Њ—З–µ–љ–љ—Л—Е –≤–Њ–Ї—А—Г–≥ –њ—А–Є–љ–∞–і–ї–µ–ґ–∞—Й–Є—Е –Є –Ї–Њ–љ—В—А–Њ–ї–Є—А—Г–µ–Љ—Л—Е –њ–µ—А–µ–≤–∞–ї–Њ—З–љ—Л—Е —Е–∞–±–Њ–≤. –≠—В–Є —З–µ–ї–љ–Њ—З–љ—Л–µ —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л–µ –ї–Є–љ–Є–Є –±—Г–і—Г—В —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ—Л —Б–ї–µ–і—Г—О—Й–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ: 14 — –≤ –Х–≤—А–Њ–њ–µ, 4 — –љ–∞ –С–ї–Є–ґ–љ–µ–Љ –Т–Њ—Б—В–Њ–Ї–µ, 13 — –≤ –Р–Ј–Є–Є –Є 1 — –≤ –Ь–µ–Ї—Б–Є–Ї–∞–љ—Б–Ї–Њ–Љ –Ј–∞–ї–Є–≤–µ.

–У—А–∞—Д–Є–Ї–Є –Є —В–∞–±–ї–Є—Ж–∞ Linerlytica