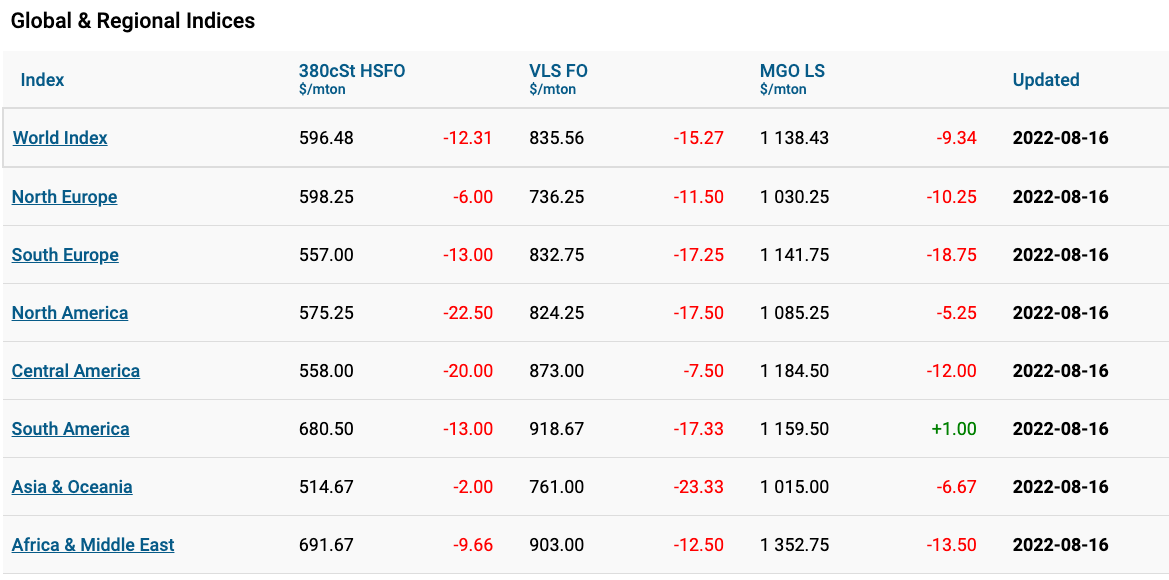

–Э–∞–Ї–∞–љ—Г–љ–µ –Є–љ–і–µ–Ї—Б –њ—А–Њ–і–Њ–ї–ґ–Є–ї –љ–∞–њ—А–∞–≤–ї–µ–љ–љ—Л–є –љ–Є—Б—Е–Њ–і—П—Й–Є–є —В—А–µ–љ–і

–Ь–Є—А–Њ–≤–Њ–є –±—Г–љ–Ї–µ—А–љ—Л–є –Є–љ–і–µ–Ї—Б MABUX (–Є–љ–і–µ–Ї—Б, —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ–Љ—Л–є –њ–Њ —В–µ–Ї—Г—Й–Є–Љ —Ж–µ–љ–∞–Љ –љ–∞ –Њ—Б–љ–Њ–≤–љ—Л–µ –≤–Є–і—Л –±—Г–љ–Ї–µ—А–љ–Њ–≥–Њ —В–Њ–њ–ї–Є–≤–∞ –≤ –њ—Г–ї–µ –≤–µ–і—Г—Й–Є—Е –њ–Њ—А—В–Њ–≤ –Љ–Є—А–∞) –њ—А–Њ–і–Њ–ї–ґ–Є–ї –љ–∞–њ—А–∞–≤–ї–µ–љ–љ—Л–є –љ–Є—Б—Е–Њ–і—П—Й–Є–є —В—А–µ–љ–і 16 –∞–≤–≥—Г—Б—В–∞, –≥–Њ–≤–Њ—А–Є—В—Б—П –≤ –∞–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Њ–Љ –Њ—В—З–µ—В–µ MABUX, –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–љ–Њ–Љ «–Я–Њ—А—В–Э—М—О—Б».

380 HSFO вАТ USD/MT – 596.48 (-12.31)

VLSFO вАТ USD/MT – 835.56 (-15.27)

MGO вАТ USD/MT – 1 138.43 (-9.34)

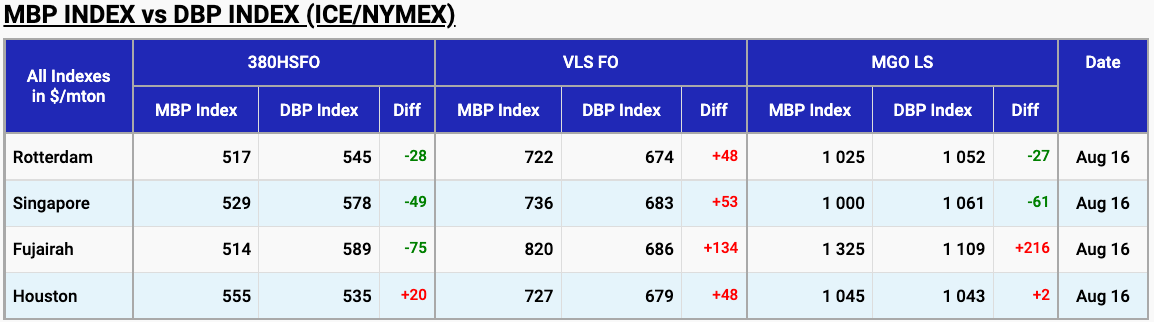

–Я–Њ –Є—В–Њ–≥–∞–Љ 16 –∞–≤–≥—Г—Б—В–∞ MABUX MBP/DBP Index (MDI) (—Б—А–∞–≤–љ–µ–љ–Є–µ —А—Л–љ–Њ—З–љ—Л—Е –±—Г–љ–Ї–µ—А–љ—Л—Е —Ж–µ–љ –Є —Ж–Є—Д—А–Њ–≤–Њ–≥–Њ –±—Г–љ–Ї–µ—А–љ–Њ–≥–Њ —Н—В–∞–ї–Њ–љ–∞ —Ж–µ–љ MABUX) –њ–Њ–Ї–∞–Ј–∞–ї —Б–Њ–Ї—А–∞—Й–µ–љ–Є–µ —Г—А–Њ–≤–љ–µ–є –љ–µ–і–Њ–Њ—Ж–µ–љ–Ї–Є –Є –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є –≤ —Б–µ–≥–Љ–µ–љ—В–µ HSFO, –Њ—В—Б—Г—В—Б—В–≤–Є–µ –µ–і–Є–љ–Њ–є –і–Є–љ–∞–Љ–Є–Ї–Є –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є –≤ —Б–µ–≥–Љ–µ–љ—В–µ VLSFO –Є –≤–Њ–Ј–≤—А–∞—В –њ–Њ—А—В–∞ –•—М—О—Б—В–Њ–љ –≤ –Ј–Њ–љ—Г –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є –≤ —Б–µ–≥–Љ–µ–љ—В–µ MGO LS.

–Ґ–Њ–њ–ї–Є–≤–Њ 380 HSFO, –њ–Њ –≤–µ—А—Б–Є–Є MDI, –Њ—Б—В–∞–≤–∞–ї–Њ—Б—М –љ–µ–і–Њ–Њ—Ж–µ–љ–µ–љ–љ—Л–Љ 16 –∞–≤–≥—Г—Б—В–∞ –≤ —В—А–µ—Е –њ–Њ—А—В–∞—Е –Є–Ј —З–µ—В—Л—А–µ—Е –≤—Л–±—А–∞–љ–љ—Л—Е. –•—М—О—Б—В–Њ–љ –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г –Њ—Б—В–∞–µ—В—Б—П –µ–і–Є–љ—Б—В–≤–µ–љ–љ—Л–Љ –њ–Њ—А—В–Њ–Љ —Б –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Њ–є —В–Њ–њ–ї–Є–≤–∞: –њ–ї—О—Б $20 –њ—А–Њ—В–Є–≤ –њ–ї—О—Б $43 –і–љ–µ–Љ —А–∞–љ–µ–µ. –Т –Њ—Б—В–∞–ї—М–љ—Л—Е –њ–Њ—А—В–∞—Е –љ–µ–і–Њ–Њ—Ж–µ–љ–Ї–∞ —Б–Њ—Б—В–∞–≤–Є–ї–∞: –†–Њ—В—В–µ—А–і–∞–Љ вАТ –Љ–Є–љ—Г—Б $28 (–њ—А–Њ—В–Є–≤ –Љ–Є–љ—Г—Б $39 –і–љ–µ–Љ —А–∞–љ–µ–µ), –°–Є–љ–≥–∞–њ—Г—А вАТ –Љ–Є–љ—Г—Б $49 (–Љ–Є–љ—Г—Б $68) –Є –§—Г–і–ґ–∞–є—А–∞ вАТ –Љ–Є–љ—Г—Б $75 (–Љ–Є–љ—Г—Б $89). –£—А–Њ–≤–љ–Є –љ–µ–і–Њ–Њ—Ж–µ–љ–Ї–Є —А–∞–≤–љ–Њ, –Ї–∞–Ї –Є –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є —В–Њ–њ–ї–Є–≤–∞ —Б–Њ–Ї—А–∞—В–Є–ї–Є—Б—М.

–Т —Б–µ–≥–Љ–µ–љ—В–µ VLSFO –≤—Б–µ —З–µ—В—Л—А–µ –≤—Л–±—А–∞–љ–љ—Л—Е –њ–Њ—А—В–∞, –њ–Њ –≤–µ—А—Б–Є–Є MDI –Є–љ–і–µ–Ї—Б, –љ–∞—Е–Њ–і–Є–ї–Є—Б—М 16 –∞–≤–≥—Г—Б—В–∞ –≤ –Ј–Њ–љ–µ –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є: –†–Њ—В—В–µ—А–і–∞–Љ – –њ–ї—О—Б $48 (–њ–ї—О—Б $37 –і–љ–µ–Љ —А–∞–љ–µ–µ), –°–Є–љ–≥–∞–њ—Г—А – –њ–ї—О—Б $53 (–њ–ї—О—Б $56), –§—Г–і–ґ–∞–є—А–∞ – –њ–ї—О—Б $134 (–њ–ї—О—Б $112) –Є –•—М—О—Б—В–Њ–љ – –њ–ї—О—Б $48 (–њ–ї—О—Б $31). MDI –Є–љ–і–µ–Ї—Б –љ–µ –Є–Љ–µ–ї –≤ —Б–µ–≥–Љ–µ–љ—В–µ VLSFO –≤—Л—А–∞–ґ–µ–љ–љ–Њ–є –і–Є–љ–∞–Љ–Є–Ї–Є: –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–∞ —Б–љ–Є–Ј–Є–ї–∞—Б—М –≤ –°–Є–љ–≥–∞–њ—Г—А–µ, –љ–Њ –≤—Л—А–Њ—Б–ї–∞ –≤ –Њ—Б—В–∞–ї—М–љ—Л—Е —В—А–µ—Е –њ–Њ—А—В–∞—Е.

–Т —Б–µ–≥–Љ–µ–љ—В–µ MGO LS 16 –∞–≤–≥—Г—Б—В–∞ –•—М—О—Б—В–Њ–љ –≤–љ–Њ–≤—М –≤–µ—А–љ—Г–ї—Б—П –≤ –Ј–Њ–љ—Г –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є —Б –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–Љ –њ–ї—О—Б $2 –њ—А–Њ—В–Є–≤ –Љ–Є–љ—Г—Б $32 –і–љ–µ–Љ —А–∞–љ–µ–µ. –Ґ–∞–Ї–ґ–µ –њ–µ—А–µ–Њ—Ж–µ–љ–µ–љ–љ—Л–Љ –Њ—Б—В–∞–µ—В—Б—П –њ–Њ—А—В –§—Г–і–ґ–∞–є—А–∞ – –њ–ї—О—Б $216 (–њ–ї—О—Б $197). –Т –†–Њ—В—В–µ—А–і–∞–Љ–µ –Є –°–Є–љ–≥–∞–њ—Г—А–µ MDI –Є–љ–і–µ–Ї—Б —А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–ї –љ–µ–і–Њ–Њ—Ж–µ–љ–Ї—Г —В–Њ–њ–ї–Є–≤–∞ –љ–∞ –Љ–Є–љ—Г—Б$27 (–Љ–Є–љ—Г—Б $40) –Є –Љ–Є–љ—Г—Б $61 (–Љ–Є–љ—Г—Б $84) —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ.

«–Ь—Л –њ–Њ–ї–∞–≥–∞–µ–Љ, —З—В–Њ 17 –∞–≤–≥—Г—Б—В–∞ –љ–∞ –Љ–Є—А–Њ–≤–Њ–Љ –±—Г–љ–Ї–µ—А–љ–Њ–Љ —А—Л–љ–Ї–µ –±—Г–і–µ—В –њ—А–µ–Њ–±–ї–∞–і–∞—В—М –љ–Є—Б—Е–Њ–і—П—Й–Є–є —В—А–µ–љ–і: 380 HSFO – –Љ–Є–љ—Г—Б 8-15 USD/MT, VLSFO – –Љ–Є–љ—Г—Б 10-18 USD/MT, MGO LS – –Љ–Є–љ—Г—Б 0-8 USD/MT», вАТ –≥–Њ–≤–Њ—А–Є—В—Б—П –≤ –Њ—В—З–µ—В–µ.