–Я–Њ—Б–ї–µ –≤—Б—В—Г–њ–ї–µ–љ–Є—П –≤ —Б–Є–ї—Г —Н–Љ–±–∞—А–≥–Њ –љ–∞ –њ–Њ—Б—В–∞–≤–Ї–Є —А–Њ—Б—Б–Є–є—Б–Ї–Њ–є –љ–µ—Д—В–Є –≤ –Х–≤—А–Њ—Б–Њ—О–Ј —Б 5 –і–µ–Ї–∞–±—А—П, —В–∞–љ–Ї–µ—А–љ—Л–є —Д–ї–Њ—В, –≤–µ—А–Њ—П—В–љ–Њ, –±—Г–і–µ—В –њ–µ—А–µ–Њ—А–Є–µ–љ—В–Є—А–Њ–≤–∞–љ –љ–∞ –і–Њ—Б—В–∞–≤–Ї—Г –≥—А—Г–Ј–Њ–≤ –≤ –Р–Ј–Є—О. –≠—В–Њ, –≤ —Б–≤–Њ—О –Њ—З–µ—А–µ–і—М, –≤–ї–µ—З–µ—В –Ј–∞ —Б–Њ–±–Њ–є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М —Г–≤–µ–ї–Є—З–Є–≤–∞—В—М –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —Б—Г–і–Њ–≤ –і–ї—П –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –Є–Љ–µ—О—Й–µ–≥–Њ—Б—П –≥—А—Г–Ј–Њ–њ–Њ—В–Њ–Ї–∞, —Б—З–Є—В–∞–µ—В –±—А–Њ–Ї–µ—А Braemar. –Ъ–∞–Ї –Њ—В–Љ–µ—З–∞–µ—В Lloyd’s List —Б–Њ —Б—Б—Л–ї–Ї–Њ–є –љ–∞ –Њ–±–Ј–Њ—А —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В–Њ–≤, –Ї –Ї–Њ–љ—Ж—Г –≥–Њ–і–∞ –†–Њ—Б—Б–Є–Є –њ–Њ—В—А–µ–±—Г—О—В—Б—П –Љ–Њ—Й–љ–Њ—Б—В–Є —Н–Ї–≤–Є–≤–∞–ї–µ–љ—В–љ—Л–µ 300 —Б—Г–і–∞–Љ Aframax –і–ї—П —В—А–∞–љ—Б–њ–Њ—А—В–Є—А–Њ–≤–Ї–Є –љ–µ—Д—В–Є –≤ —Б—В—А–∞–љ—Л –Р–Ј–Є–∞—В—Б–Ї–Њ-–Ґ–Є—Е–Њ–Њ–Ї–µ–∞–љ—Б–Ї–Њ–≥–Њ —А–µ–≥–Є–Њ–љ–∞ (–Р–Ґ–†).

–Ґ–Њ—А–≥–Њ–≤–ї—П —В–∞–љ–Ї–µ—А–∞–Љ–Є –Љ–µ–ґ–і—Г –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П–Љ–Є, –Ї–Њ—В–Њ—А—Л–µ –Ј–∞–і–µ–≥–Є—Б—В—А–Є–≤—А–∞–љ—Л –≤ –Ф—Г–±–∞–µ, –У–Њ–љ–Ї–Њ–љ–≥–µ, –°–Є–љ–≥–∞–њ—Г—А–µ –Є –љ–∞ –Ъ–Є–њ—А–µ, —А–µ–Ј–Ї–Њ –≤–Њ–Ј—А–Њ—Б–ї–∞ –њ–Њ—Б–ї–µ —Д–µ–≤—А–∞–ї—П 2022 –≥–Њ–і–∞ –Є –≤ –њ—А–µ–і–і–≤–µ—А–Є–Є –Ј–∞–њ—А–µ—В–∞ –љ–∞ –Є–Љ–њ–Њ—А—В –≤ –Х–° —А–Њ—Б—Б–Є–є—Б–Ї–Њ–є –љ–µ—Д—В–Є (–≤—Б—В—Г–њ–Є—В –≤ —Б–Є–ї—Г 5 –і–µ–Ї–∞–±—А—П 2022 –≥–Њ–і–∞), —Б–ї–µ–і—Г–µ—В –Є–Ј –Њ–±–Ј–Њ—А–∞ Braemar.

–Я–Њ –Њ—Ж–µ–љ–Ї–∞–Љ —Б—Г–і–Њ–≤–Њ–≥–Њ –±—А–Њ–Ї–µ—А–∞, –і–ї—П –њ–Њ–і–і–µ—А–ґ–Ї–Є —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —Н–Ї—Б–њ–Њ—А—В–∞ –≤ —А–∞–Ј–Љ–µ—А–µ 4 –Љ–ї–љ –±–∞—А—А. –≤ —Б—Г—В–Ї–Є –љ–∞ –≤–Њ—Б—В–Њ–Ї –Ї 240 —Б—Г–і–∞–Љ (–Є–Ј –љ–Є—Е 102 — —Н—В–Њ —Б—Г–і–∞ —В–Є–њ–∞ Aframax, 58 — Suezmax –Є 80 — VLCC) –њ–Њ—В—А–µ–±—Г–µ—В—Б—П –і–Њ–±–∞–≤–Є—В—М –Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л–є —Д–ї–Њ—В. –Я–Њ —Б–ї–Њ–≤–∞–Љ —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—П –Њ—В–і–µ–ї–∞ –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є–є —В–∞–љ–Ї–µ—А–љ–Њ–≥–Њ —А—Л–љ–Ї–∞ Braemar –Р–љ—Г–њ–∞ –°–Є–љ–≥—Е–∞, —Н—В–Є —Б—Г–і–∞ –Љ–Њ–≥—Г—В –±—Л—В—М –њ—А–Є–≤–ї–µ—З–µ–љ—Л —Б —В–µ–љ–µ–≤—Л—Е –њ–Њ—В–Њ–Ї–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–ї–Є –і–Њ—Б—В–∞–≤–Ї—Г –Є—А–∞–љ—Б–Ї–Њ–є –Є –≤–µ–љ–µ—Б—Г—Н–ї—М—Б–Ї–Њ–є –љ–µ—Д—В–Є. –Я–Њ –њ–Њ–і—Б—З–µ—В–∞–Љ –±—А–Њ–Ї–µ—А–Њ–≤, –љ–∞ –Ї–Њ—В–Њ—А—Л–µ —Б—Б—Л–ї–∞–µ—В—Б—П Lloyd’s List, –†–Њ—Б—Б–Є–Є –њ–Њ—В—А–µ–±—Г—О—В—Б—П –Љ–Њ—Й–љ–Њ—Б—В–Є —Н–Ї–≤–Є–≤–∞–ї–µ–љ—В–љ—Л–µ 300 —Б—Г–і–Њ–≤ —В–Є–њ–∞ Aframax –і–ї—П —В—А–∞–љ—Б–њ–Њ—А—В–Є—А–Њ–≤–Ї–Є –љ–µ—Д—В–Є –≤ —Б—В—А–∞–љ—Л –Р–Ґ–†.

–≠–Љ–±–∞—А–≥–Њ –Х–°

–°–Њ–≥–ї–∞—Б–љ–Њ —И–µ—Б—В–Њ–Љ—Г –њ–∞–Ї–µ—В—Г —Б–∞–љ–Ї—Ж–Є–є –Х–° –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –†–Њ—Б—Б–Є–Є, –Є–Љ–њ–Њ—А—В —Б—Л—А–Њ–є –љ–µ—Д—В–Є –Љ–Њ—А—Б–Ї–Є–Љ —В—А–∞–љ—Б–њ–Њ—А—В–Њ–Љ –і–Њ–ї–ґ–µ–љ –±—Л—В—М –њ—А–µ–Ї—А–∞—Й–µ–љ —Б 5 –і–µ–Ї–∞–±—А—П 2022 –≥–Њ–і–∞, –∞ –Є–Љ–њ–Њ—А—В –љ–µ—Д—В–µ–њ—А–Њ–і—Г–Ї—В–Њ–≤ — –µ—Й–µ —З–µ—А–µ–Ј 2 –Љ–µ—Б—П—Ж–∞. –°—В—А–∞–љ–∞–Љ, –љ–µ –Є–Љ–µ—О—Й–Є–Љ –≤—Л—Е–Њ–і–∞ –Ї –Љ–Њ—А—О, –±—Г–і–µ—В —А–∞–Ј—А–µ—И–µ–љ–Њ –њ—А–Њ–і–Њ–ї–ґ–∞—В—М –Є–Љ–њ–Њ—А—В —В—А—Г–±–Њ–њ—А–Њ–≤–Њ–і–љ–Њ–є –љ–µ—Д—В–Є –і–Њ —В–µ—Е –њ–Њ—А, –њ–Њ–Ї–∞ –љ–µ —Б—В–∞–љ–µ—В –≤–Њ–Ј–Љ–Њ–ґ–љ—Л–Љ –Љ–∞—Б—Б–Њ–≤—Л–є –њ–µ—А–µ—Е–Њ–і –љ–∞ –љ–µ—Д—В—М, –њ–Њ—Б—В—Г–њ–∞—О—Й—Г—О –љ–µ –Є–Ј –†–Њ—Б—Б–Є–Є.

–Т —А–µ–Ј—Г–ї—М—В–∞—В–µ —Н—В–Є—Е –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–є –Њ–Ї–Њ–ї–Њ 2,5-3 –Љ–ї–љ –±–∞—А—А. —Б—Л—А–Њ–є –љ–µ—Д—В–Є –Є 1,5 –Љ–ї–љ –±–∞—А—А. –љ–µ—Д—В–µ–њ—А–Њ–і—Г–Ї—В–Њ–≤ –і–Њ–ї–ґ–љ—Л –±—Г–і—Г—В –њ–µ—А–µ–Њ—А–Є–µ–љ—В–Є—А–Њ–≤–∞—В—М –њ–Њ—Б—В–∞–≤–Ї–Є –љ–∞ –і—А—Г–≥–Є–µ —А—Л–љ–Ї–Є –Є–ї–Є –њ—А–µ–Ї—А–∞—В–Є—В—М –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—М—Б—П, —Б—З–Є—В–∞—О—В –∞–љ–∞–ї–Є—В–Є–Ї–Є Gibson. «–†–µ–∞–ї—М–љ–Њ—Б—В—М –±—Г–і–µ—В –Ї–Њ–Љ–±–Є–љ–∞—Ж–Є–µ–є —В–Њ–≥–Њ –Є –і—А—Г–≥–Њ–≥–Њ. –Ю–±—К–µ–Љ—Л –і–Њ–±—Л—З–Є –Є –њ–µ—А–µ—А–∞–±–Њ—В–Ї–Є, –≤–µ—А–Њ—П—В–љ–Њ, —Г–њ–∞–і—Г—В, –Љ–∞—Б—И—В–∞–±—Л –±—Г–і—Г—В –Ј–∞–≤–Є—Б–µ—В—М –Њ—В —Б–њ—А–Њ—Б–∞. –Э–µ—Б–Њ–Љ–љ–µ–љ–љ–Њ, —З–∞—Б—В—М —Б—Л—А—М—П –±—Г–і–µ—В –њ–µ—А–µ–љ–∞–њ—А–∞–≤–ї–µ–љ–∞ –Є–Ј –Х–≤—А–Њ–њ—Л –≤ –Ш–љ–і–Є—О –Є –Ъ–Є—В–∞–є, –Ї–∞–Ї —Н—В–Њ —Г–ґ–µ –љ–∞–±–ї—О–і–∞–ї–Њ—Б—М, —Е–Њ—В—П –љ–µ—П—Б–љ–Њ, –і–Њ –Ї–∞–Ї–Њ–є —Б—В–µ–њ–µ–љ–Є —Н—В–Є —Б—В—А–∞–љ—Л –Љ–Њ–≥—Г—В –Ј–∞—Е–Њ—В–µ—В—М —Г–≤–µ–ї–Є—З–Є—В—М –Є–Љ–њ–Њ—А—В», — –Њ—В–Љ–µ—З–∞–µ—В—Б—П –≤ –Њ—В—З–µ—В–µ —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В–Њ–≤.

–Я–Њ –њ—А–Њ–≥–љ–Њ–Ј–∞–Љ ING, –≤ 2022 –≥–Њ–і—Г –Љ–Є—А–Њ–≤–Њ–є —Б–њ—А–Њ—Б –љ–∞ –љ–µ—Д—В—М –≤—Л—А–∞—Б—В–µ—В –љ–∞ 2 –Љ–ї–љ –±–∞—А—А. –≤ —Б—Г—В–Ї–Є, –∞–љ–∞–ї–Њ–≥–Є—З–љ—Л–є —А–Њ—Б—В –Њ–ґ–Є–і–∞–µ—В—Б—П –≤ 2023 –≥–Њ–і—Г. –≠—В–Њ –њ—А–Є–≤–µ–і–µ—В –Ї —В–Њ–Љ—Г, —З—В–Њ –≤ 2023 –≥–Њ–і—Г –≥–ї–Њ–±–∞–ї—М–љ—Л–є —Б–њ—А–Њ—Б –љ–∞ –љ–µ—Д—В—М –њ—А–µ–≤—Л—Б–Є—В –і–Њ–њ–∞–љ–і–µ–Љ–Є–є–љ—Л–є —Г—А–Њ–≤–µ–љ—М, –љ–Њ —Н—В–Њ—В –њ—А–Њ–≥–љ–Њ–Ј –Ј–∞–≤–Є—Б–Є—В –Њ—В –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –Ъ–Є—В–∞—П –Є —Б—В–µ–њ–µ–љ–Є —А–µ—Ж–µ—Б—Б–Є–Є –≤ –°–®–Р –Є –Х–≤—А–Њ–њ–µ.

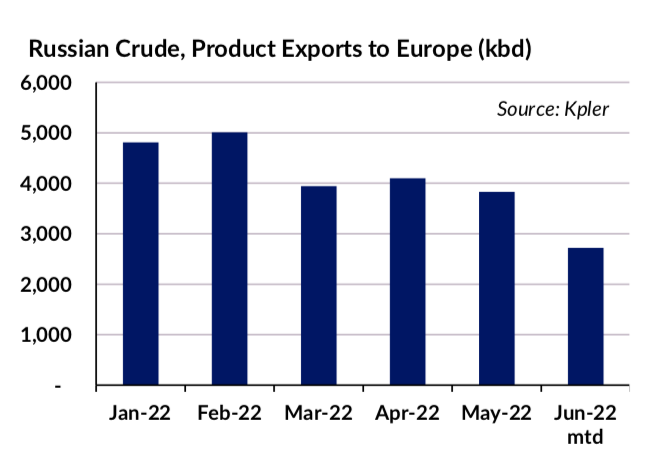

–Т —Б–µ–љ—В—П–±—А–µ —Н–Ї—Б–њ–Њ—А—В —А–Њ—Б—Б–Є–є—Б–Ї–Њ–є –љ–µ—Д—В–Є —Б–љ–Є–Ј–Є–ї—Б—П –і–Њ 7,5 –Љ–ї–љ –±–∞—А—А. –≤ —Б—Г—В–Ї–Є, —З—В–Њ –љ–∞ 560 —В—Л—Б. –±–∞—А—А. –≤ —Б—Г—В–Ї–Є –љ–Є–ґ–µ –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П–Љ–Є –і–Њ —Д–µ–≤—А–∞–ї—П 2022 –≥–Њ–і–∞. «–Ь–µ–љ–µ–µ —З–µ–Љ –Ј–∞ –і–≤–∞ –Љ–µ—Б—П—Ж–∞ –і–Њ –≤—Б—В—Г–њ–ї–µ–љ–Є—П –≤ —Б–Є–ї—Г –Ј–∞–њ—А–µ—В–∞ –љ–∞ –Є–Љ–њ–Њ—А—В —Б—Л—А–Њ–є –љ–µ—Д—В–Є —Б—В—А–∞–љ—Л –Х–° –µ—Й–µ –і–Њ–ї–ґ–љ—Л –і–Є–≤–µ—А—Б–Є—Д–Є—Ж–Є—А–Њ–≤–∞—В—М –±–Њ–ї–µ–µ –њ–Њ–ї–Њ–≤–Є–љ—Л –Њ–±—К–µ–Љ–∞ –њ–Њ—Б—В–∞–≤–Њ–Ї –љ–µ—Д—В–Є –Є–Ј –†–Њ—Б—Б–Є–Є –љ–∞ –і—А—Г–≥–Є–µ —Б—В—А–∞–љ—Л», — –њ—А–Є–≤–Њ–і–Є–ї–Є —Б—В–∞—В–Є—Б—В–Є–Ї—Г –≤ –Ь–µ–ґ–і—Г–љ–∞—А–Њ–і–љ–Њ–Љ —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Њ–Љ –∞–≥–µ–љ—В—Б—В–≤–µ (–Ь–≠–Р).

–°–њ—А–Њ—Б –љ–∞ —В–∞–љ–Ї–µ—А—Л

–¶–µ–љ—Л –љ–∞ —В–∞–љ–Ї–µ—А—Л –і–Њ—Б—В–Є–≥–ї–Є –љ–Њ–≤–Њ–≥–Њ 13-–ї–µ—В–љ–µ–≥–Њ –Љ–∞–Ї—Б–Є–Љ—Г–Љ–∞, –∞ –Њ–±—К–µ–Љ—Л –њ—А–Њ–і–∞–ґ –≤ 2022 –≥–Њ–і—Г –±—М—О—В —А–µ–Ї–Њ—А–і—Л –њ—А–Њ—И–ї—Л—Е –ї–µ—В, –Њ—В–Љ–µ—З–∞—О—В –≤ TradeWinds. –Я–Њ –Њ—Ж–µ–љ–Ї–µ VesselsValue, –∞–Ї—В–Є–≤–љ–Њ—Б—В—М –Ї—Г–њ–ї–Є-–њ—А–Њ–і–∞–ґ–Є —В–∞–љ–Ї–µ—А–Њ–≤ –Њ—Б—В–∞–µ—В—Б—П —Б—В–∞–±–Є–ї—М–љ–Њ–є, –Ј–∞ –њ–µ—А–≤—Л–µ —В—А–Є –Ї–≤–∞—А—В–∞–ї–∞ 2022 –≥–Њ–і–∞ –±—Л–ї–Њ –Ј–∞—А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–љ–Њ 890 —В—А–∞–љ–Ј–∞–Ї—Ж–Є–є, —З—В–Њ –љ–∞ 17% –±–Њ–ї—М—И–µ –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –∞–љ–∞–ї–Њ–≥–Є—З–љ—Л–Љ –њ–µ—А–Є–Њ–і–Њ–Љ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞, –њ—А–Є —Н—В–Њ–Љ –≤—Л—А–Њ—Б–ї–∞ —Б—В–Њ–Є–Љ–Њ—Б—В—М —В–∞–љ–Ї–µ—А–Њ–≤.

–Т –Њ–Ї—В—П–±—А–µ –љ–∞–±–ї—О–і–∞–ї–∞—Б—М —З–µ—В–Ї–∞—П —В–µ–љ–і–µ–љ—Ж–Є—П –Ї —Б–і–µ–ї–Ї–∞–Љ —Б –±–Њ–ї–µ–µ –≤–Њ–Ј—А–∞—Б—В–љ—Л–Љ —Д–ї–Њ—В–Њ–Љ: –љ–∞–њ—А–Є–Љ–µ—А, —В–∞–љ–Ї–µ—А Suezmax Nordic Cosmos (–і–µ–і–≤–µ–є—В 160 000 —В–Њ–љ–љ, —П–љ–≤–∞—А—М 2003, Samsung), –њ—А–Њ–і–∞–љ–љ—Л–є –љ–µ–Є–Ј–≤–µ—Б—В–љ—Л–Љ –њ–Њ–Ї—Г–њ–∞—В–µ–ї—П–Љ –Ј–∞ $21 –Љ–ї–љ, –Є–ї–Є —Б—Г–і–∞ LR2 Sea Legend –Є Alburaq (–і–µ–і–≤–µ–є—В–Њ–Љ –Њ–Ї–Њ–ї–Њ 112 500 —В–Њ–љ–љ, 2008 –≥–Њ–і–∞, Hyundai HI) –±—Л–ї–Є –њ—А–Њ–і–∞–љ—Л –љ–µ–љ–∞–Ј–≤–∞–љ–љ—Л–Љ –њ–Њ–Ї—Г–њ–∞—В–µ–ї—П–Љ –њ–Њ $35 –Љ–ї–љ –Ї–∞–ґ–і—Л–є.

–Т—Л—Б–Њ–Ї–Є–µ —Ж–µ–љ—Л –љ–∞ —В–∞–љ–Ї–µ—А—Л –њ–Њ–і—В–≤–µ—А–ґ–і–∞–µ—В –Р–љ—Г–њ –°–Є–љ–≥—Е: «–Ъ–Њ–≥–і–∞ 17-–ї–µ—В–љ–Є–µ —Б—Г–і–∞ –ї–µ–і–Њ–≤–Њ–≥–Њ –Ї–ї–∞—Б—Б–∞ Aframax –њ—А–Њ–і–∞—О—В—Б—П –њ–Њ $33 –Љ–ї–љ –Ј–∞ —И—В—Г–Ї—Г, –њ–Њ–љ—П—В–љ–Њ, —З—В–Њ —А—Л–љ–Њ–Ї –Њ—З–µ–љ—М —Г—Б–µ—А–і–љ–Њ —А–∞–±–Њ—В–∞–µ—В –љ–∞–і —А–µ—И–µ–љ–Є–µ–Љ —Б–ї–Њ–ґ–љ–Њ–є –њ—А–Њ–±–ї–µ–Љ—Л», — –љ–∞–њ–Є—Б–∞–ї –Њ–љ –љ–∞ —Б–≤–Њ–µ–є —Б—В—А–∞–љ–Є—Ж–µ –≤ —Б–Њ—Ж—Б–µ—В—П—Е.

–≠–Ї—Б–њ–µ—А—В –Ш–љ—Б—В–Є—В—Г—В–∞ —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є—П –†–Р–Э –Ф–Љ–Є—В—А–Є–є –У—А—Г—И–µ–≤–µ–љ–Ї–Њ —Б—З–Є—В–∞–µ—В, —З—В–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М –≤ —Г–≤–µ–ї–Є—З–µ–љ–Є–Є —Д–ї–Њ—В–∞ –µ—Б—В—М, –љ–Њ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —Б—Г–і–Њ–≤ –Њ—Ж–µ–љ–Є—В—М —Б–ї–Њ–ґ–љ–Њ. «–Ь–љ–Њ–≥–Њ–µ –Ј–∞–≤–Є—Б–Є—В –Њ—В —В–Њ–≥–Њ, –Ї–∞–Ї —Г–і–∞—Б—В—Б—П –љ–∞–ї–∞–і–Є—В—М –ї–Њ–≥–Є—Б—В–Є–Ї—Г –Є –Љ–∞—А—И—А—Г—В—Л. –Я—А–µ–і–њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ–Њ, –Љ–Њ–ґ–µ—В –њ–Њ—В—А–µ–±–Њ–≤–∞—В—М—Б—П –Њ–Ї–Њ–ї–Њ 80 —В–∞–љ–Ї–µ—А–Њ–≤ –Ї–ї–∞—Б—Б–∞ –љ–µ –Љ–µ–љ–µ–µ Suezmax. –•–Њ—В—П –Є—В–Њ–≥–Њ–≤–∞—П —Ж–Є—Д—А–∞ –Љ–Њ–ґ–µ—В –±—Л—В—М –Є –Љ–µ–љ—М—И–µ —Б —Г—З–µ—В–Њ–Љ –њ–Њ—В–µ–љ—Ж–Є–∞–ї–∞ –њ—А–Є—А–Њ—Б—В–∞ –њ–µ—А–µ–Ї–∞—З–Ї–Є —З–µ—А–µ–Ј –Т–°–Ґ–Ю –Є –њ–Њ—Б—В–∞–≤–Њ–Ї –њ–Њ —А–∞—Б—И–Є—А—П—О—Й–µ–Љ—Г—Б—П –С–Р–Ь», — –≥–Њ–≤–Њ—А–Є—В –Њ–љ, –њ–Њ–і—З–µ—А–Ї–Є–≤–∞—П, —З—В–Њ —Д—А–∞—Е—В, –≤–µ—А–Њ—П—В–љ–Њ, –Љ–Њ–≥—Г—В –Њ–±–µ—Б–њ–µ—З–Є—В—М –њ–Њ—Б—А–µ–і–љ–Є–Ї–Є, –∞ –њ—А–Є –њ–Њ—Б—В–∞–≤–Ї–∞—Е –≤ –Ъ–Є—В–∞–є — –њ–Њ –∞–љ–∞–ї–Њ–≥–Є–Є —Б –Є—А–∞–љ—Б–Ї–Њ–є –љ–µ—Д—В—М—О — –Љ–Њ–ґ–µ—В –њ—А–Є–Љ–µ–љ—П—В—М—Б—П —Б—Е–µ–Љ–∞, –Ї–Њ–≥–і–∞ —Д—А–∞—Е—В –Є —Б—В—А–∞—Е–Њ–≤–Ї—Г –Њ–±–µ—Б–њ–µ—З–Є–≤–∞–µ—В –≥—А—Г–Ј–Њ–њ–Њ–ї—Г—З–∞—В–µ–ї—М.

«–Ш–љ—Д–Њ—А–Љ–∞—Ж–Є—П –љ–µ –њ—А–Њ–Ј—А–∞—З–љ–∞—П, –њ–Њ—Н—В–Њ–Љ—Г —В–Њ—З–љ–Њ–є –Њ—Ж–µ–љ–Ї–Є –њ–Њ —Д–ї–Њ—В—Г –љ–µ—В. –Я—А–Є —Г–≤–µ–ї–Є—З–µ–љ–Є–Є –≤—А–µ–Љ–µ–љ–Є –Ї—А—Г–≥–Њ–≤—Л—Е —А–µ–є—Б–Њ–≤ –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –њ—А–Є–≤—Л—З–љ–Њ–є –Ч–∞–њ–∞–і–љ–Њ–є –Х–≤—А–Њ–њ–Њ–є –Є–Ј –Я—А–Є–Љ–Њ—А—Б–Ї–∞, –њ–Њ—В—А–µ–±–љ–Њ—Б—В—М –≤ —Б—Г–і–∞—Е –≤—Л—А–∞—Б—В–µ—В –љ–µ –Љ–µ–љ–µ–µ —З–µ–Љ —А–∞–Ј –≤ 6 –Є –±–Њ–ї–µ–µ», — –њ–Њ–ї–∞–≥–∞–µ—В –≥–ї–∞–≤–∞ –Ї–Њ–љ—Б—Г–ї—М—В–∞—Ж–Є–Њ–љ–љ–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є «–У–µ–Ї–Њ–љ» –Ь–Є—Е–∞–Є–ї –У—А–Є–≥–Њ—А—М–µ–≤.

–Ч–∞–≤–µ–і—Г—О—Й–Є–є –Ї–∞—Д–µ–і—А–Њ–є –љ–µ—Д—В–µ–≥–∞–Ј–Њ—В—А–µ–є–і–Є–љ–≥–∞ –Є –ї–Њ–≥–Є—Б—В–Є–Ї–Є –†–У–£ –љ–µ—Д—В–Є –Є –≥–∞–Ј–∞ (–Э–Ш–£) –Є–Љ–µ–љ–Є –Ш.–Ь. –У—Г–±–Ї–Є–љ–∞ –Ѓ—А–Є–є –©–µ—А–±–∞–љ–Є–љ –Њ—В–Љ–µ—З–∞–µ—В, —З—В–Њ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ –Њ—В–≥—А—Г–Ј–Ї–∞—Е —А–Њ—Б—Б–Є–є—Б–Ї–Њ–є –љ–µ—Д—В–Є –Є –љ–µ—Д—В–µ–њ—А–Њ–і—Г–Ї—В–Њ–≤ –±—Г–і—Г—В –њ–Њ–љ—П—В–љ—Л —В–Њ–ї—М–Ї–Њ –њ–Њ—Б–ї–µ 5 –і–µ–Ї–∞–±—А—П. –Ю–љ –љ–∞–њ–Њ–Љ–Є–љ–∞–µ—В, —З—В–Њ –Ї—А–Њ–Љ–µ —Б–∞–љ–Ї—Ж–Є–Њ–љ–љ—Л—Е –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–є –Х–° —Б—Г—Й–µ—Б—В–≤—Г—О—В —В–µ—Е–љ–Є–Ї–Њ-—В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є–µ –њ–∞—А–∞–Љ–µ—В—А—Л, –ї–Є–Љ–Є—В–Є—А—Г—О—Й–Є–µ —В–Є–њ–Њ—А–∞–Ј–Љ–µ—А—Л —В–∞–љ–Ї–µ—А–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–≥—Г—В –Њ–±—Б–ї—Г–ґ–Є–≤–∞—В—М –±–∞—Б—Б–µ–є–љ—Л –≤ –†–Њ—Б—Б–Є–Є. «–≠—В–Њ —Б–≤—П–Ј–∞–љ–Њ —Б –њ—А–Њ—Е–Њ–ґ–і–µ–љ–Є–µ–Љ –Ф–∞—В—Б–Ї–Є—Е –њ—А–Њ–ї–Є–≤–Њ–≤, –њ—А–Њ–ї–Є–≤–∞ –С–Њ—Б—Д–Њ—А, –≥–ї—Г–±–Є–љ–∞–Љ–Є –њ—А–Є—З–∞–ї–Њ–≤, –Њ–±—К–µ–Љ–Њ–Љ —А–µ–Ј–µ—А–≤—Г–∞—А–љ—Л—Е –њ–∞—А–Ї–Њ–≤, –њ—А–Њ–њ—Г—Б–Ї–љ–Њ–є —Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В—М—О –ґ–µ–ї–µ–Ј–љ–Њ–є –і–Њ—А–Њ–≥–Є», — –і–Њ–±–∞–≤–ї—П–µ—В –Њ–љ.